コロナウイルスの影響で旅行客やビジネス客は大幅に減少し、ANAは大打撃を受けました。

2010年にJALが経営破綻しているだけに、「ANA株が危ない」と思った方も多いのではないでしょうか。

ただ、今ではコロナウイルスの影響はなくなったことでANAの業績は回復傾向にあり、危機的な状況は脱しています。

そこで今回は、投資家歴15年の筆者が、業績回復中のANA株を取り上げ、「ANA株の買い時は?」と「ANAの10年後の株価の見通しは?」という疑問にお答えします。

まずは、ANA株の現状を振り返っていきます。ぜひ最後まで読んでみてください。

ANAはどのような会社?

ANAといえばJALと並ぶ大手航空会社の一角で、一度は利用したことがある人も多いのではないでしょうか。

ただ、ANAの業績や株価の現状を知らない人に向けて、まずはANAの現状についてご紹介します。

会社概要

知っている人も多いかもしれませんが、ANAの会社概要を紹介します。

設立70年を超え、今では4万人越えの超大手企業に成長しています。

意外なことは、本社がサラリーマンの聖地の新橋にあることでしょうか?

| 項目 | 内容 |

| 会社名 | ANAホールディングス株式会社 |

| 本社 | 東京都港区東新橋1丁目5番2号 汐留シティセンター |

| 設立 | 1952年12月 |

| 市場 | 東証プライム |

| 単元株数 | 100株 |

| 連結従業員数 | 40,507人(2023年3月31日) |

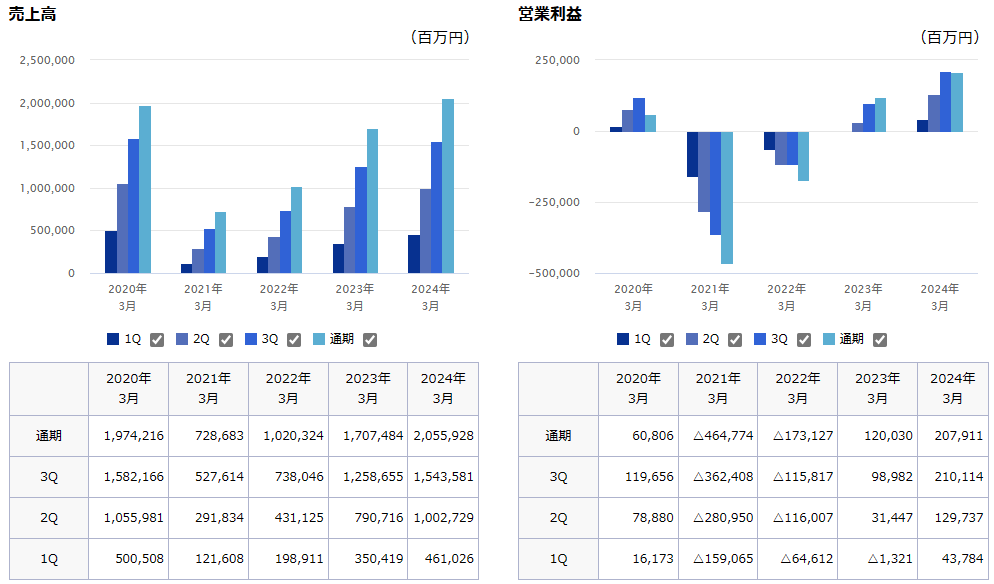

業績

2020/3期4Qからコロナウイルスの影響により業績が落ち込みはじめ、2021/3期は4,648億円という大幅な赤字となりました。

2022/3期も前年度に引き続き、業績は芳しくなく、2期連続の赤字となっています。

しかしながら、2023/3期は黒字転換しており、さらに直近期の2024/3期には、コロナ前の決算である2019/3期の営業利益1,650億円を超え2,079億円で着地しました。

(出典:ANAホールディングス 業績ハイライト)

配当・株主優待

ANAの配当状況について、過去7期分の配当金と配当性向推移をまとめました。

| 決算期 | 1株あたり配当金 | 配当性向 |

| 2025/3期(予想) | 50円 | 21.4% |

| 2024/3期 | 50円 | 14.9% |

| 2023/3期 | 0円 | – |

| 2022/3期 | 0円 | – |

| 2021/3期 | 0円 | – |

| 2020/3期 | 0円 | – |

| 2019/3期 | 75円 | 22.7% |

| 2018/3期 | 60円 | 14.4% |

(出典:ANAホールディングス 配当情報)

コロナウイルスの影響があった2020/3期〜2023/3期は4期連続の無配でしたが、2024/3期にはようやく配当が復活しました。

引き続き、2025/3期も1株あたり50円の配当が分配される予定です。

また、ANAには株主優待もあります。100株以上保有の株主であれば以下の優待が受け取れます。

(出典:ANAホールディングス 配当情報)

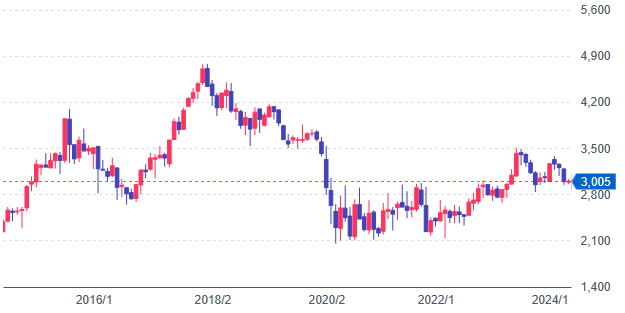

過去10年の株価と株価指標

ANAの過去10年の株価のチャートをご紹介します。

(出典:Yahoo!ファイナンス)

コロナウイルスの影響によりANAの株価が大きく下落しましたが、業績の回復とともに株価は上昇基調です。

ただ残念ながら、コロナ前の株価を取り戻すことができていないことがわかります。

次に現状の株価指標を確認します。

| 株価(2024/5/17) | 3,005円 | PER(予) | 12.8倍 |

| 時価総額 | 1兆4,553億円 | PBR | 1.35倍 |

| 1株配当(予) | 50円 | 配当利回り(予) | 1.66% |

PERやPBRを見る限り、特別な割安感も割高感もあまりないように感じます。

また業界のライバルJALにおいても同水準のPER・PBRのため、現状のANAの株価は、妥当な水準感といえるでしょう。

ANA株は危ないと言われる理由|買い時はいつ?

「ANA株は危ないから買ってはいけない?」

「ANA株を買うならいつがいい?」

というお悩みに対しての筆者の見解は、

「買ってもいいけど、買うならもう少し待とう」

です。

その理由は、2つあります。

株価に割安感を感じない

買われすぎ感があるわけではないため、もう少し買われても不思議ではないですが、個人的には航空産業が大きく成長していくとは考えていないため、PERに割安感は感じません。

また2025/3期の決算予想が発表され増収減益でしたが、いまのところ株価の反応もイマイチなことからも、あえて今すぐに買わなくてもいいのではと考えています。

過去最高益はすでに株価に織り込まれている

2024/3期は、コロナ前の営業利益を超え、過去最高益となりました。

2025/3期も減益予想ではあるものの、コロナ前の利益を確保する見通しです。

ただ、1株あたり当期純利益(EPS)では様相が変わります。下の表をご覧ください。

| 2018/3期 | 2019/3期 | 2024/3期 | 2025/3期(予) | |

| 当期純利益 | 1,439億円 | 1,108億円 | 1,571億円 | 1,100億円 |

| EPS | 417.82円 | 331.04円 | 335.09円 | 234.05円 |

表を見ると、利益はコロナ前と比べて遜色ない水準ですが、EPSは下回っていることが分かります。

これは、2020年に公募増資により大規模な資金調達をおこない、発行済み株式数が大幅に増えたためです。

その結果、現在のEPS(2025/3期)は、ピーク時(2018/3期)の約56%です。

これをもとに、現在の株価を逆算すると、2017年12月のピーク株価(4,900円)×56%=2,744円となるため、既に現在の決算は織り込まれていることが分かります。

むしろ株価の下げ余地が残されているようにさえ感じます。

ANAの戦略は?10年後の株価の見通しに迫る

ここまで見てきたように、筆者は「現状の株価は妥当であり、むしろ下げ余地があるのではないか」と考えています。

では、10年後のANAの株価の見通しはどうでしょうか。

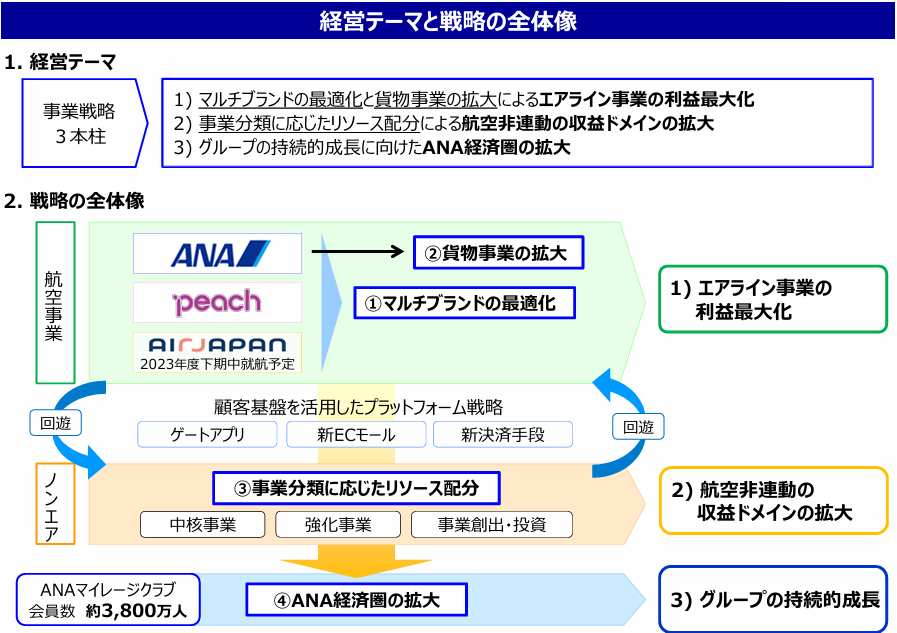

中長期の株価を考えるうえでは、ANAが発表している中期経営計画がポイントになります。

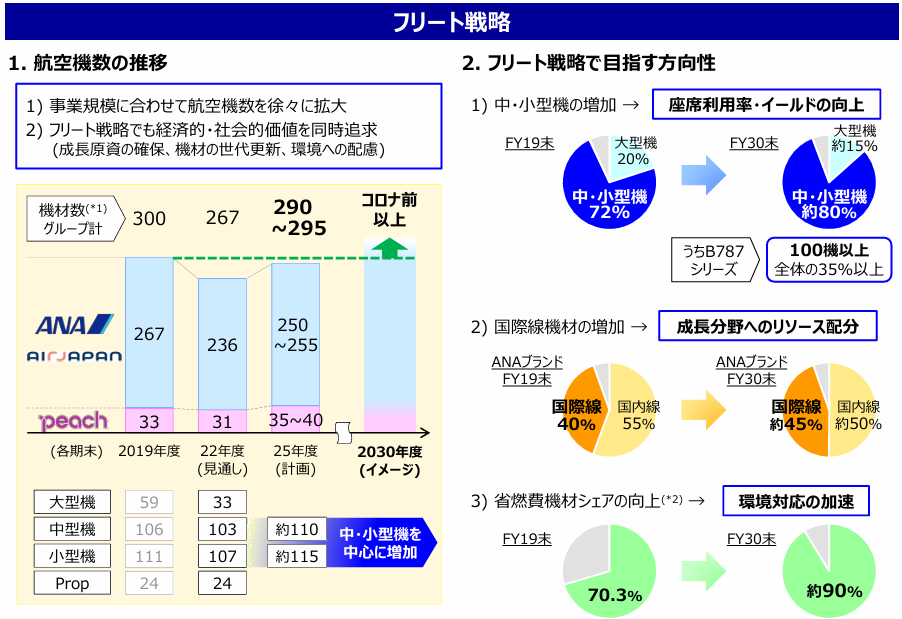

下の図は、ANAが発表した中期経営計画の全体像です。

(出典:ANAホールディングス 中期経営計画)

この図からも分かる通り、ANAは中長期戦略として3つのテーマを掲げています。

ここからは、戦略を1つずつ解説していきます。

エアライン事業の利益の最大化

想像に難くないですが、ANAは営業利益の約9割をエアライン事業で稼いでいます。

この主力事業から、もっと稼げるような体質にすることがANAの戦略の一つです

そのために3つのブランドの最適化を図ることを目指し、ブランド間の連携をより一層強めようとしています。

具体的には、機材調達や整備などの合理化、販売の連携などです。

3つのブランドは、ターゲットとする顧客が異なっているため、上手に連携すれば、無駄なコストをおさえながら市場シェアを拡大させることができるという戦略です。

また、計画通りに市場シェアを拡大させることができれば、コロナ前以上のフリート数が必要となるとしています。

(出典:ANAホールディングス 中期経営計画)

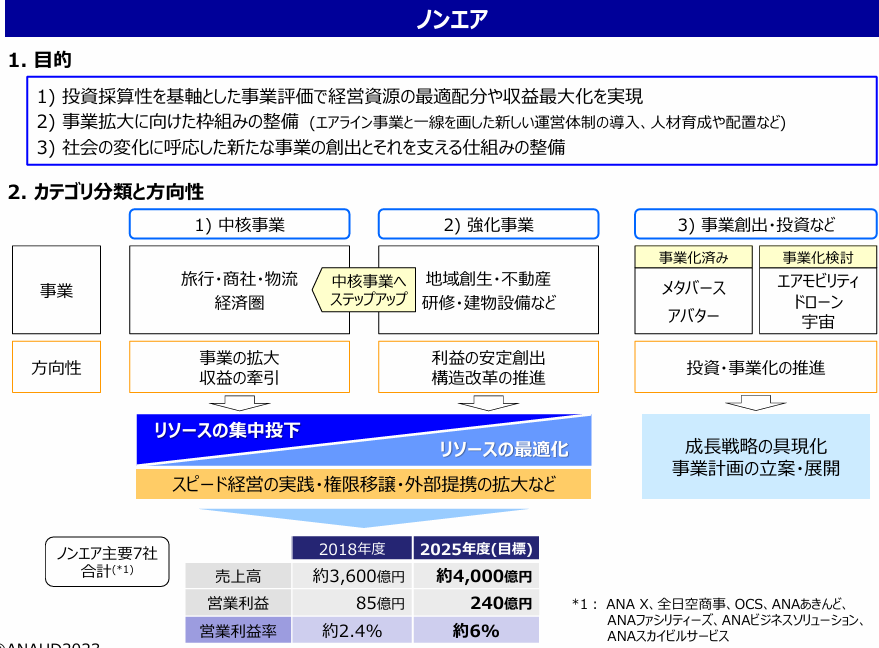

エアライン事業以外の収益の拡大

エアライン事業だけで会社全体の利益の9割を占める状況を打破すべく、ANAはエアライン事業以外を強化しようとしています。

現在はエアライン事業以外の4つの事業(「旅行」「商社」「物流」「経済圏」)から収益を上げていますが、これらに加えて、地域創生事業や不動産業などを強化し、収益化につなげようとしています。

また、もう少し中長期のテーマとして新規事業も目指しており、メタバースやドローン、宇宙の事業化に取り組んでいるようです。

これらに取り組むことにより、エアライン事業以外からの収益を、コロナ前の85億円から2026/3期までに240億円まで引き上げようとしています。

この計画がうまくいけば、2018年度の営業利益比で10%程度引き上げることができます。

(出典:ANAホールディングス 中期経営計画)

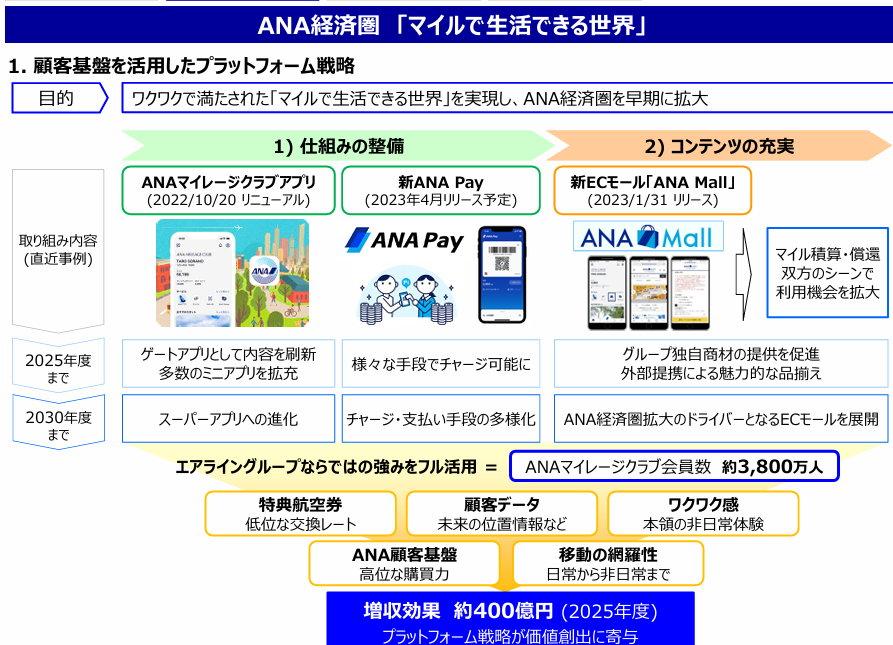

ANA経済圏の拡大

ANAは、「マイルで生活できる世界」の実現を目指しています。

具体的には、「マイレージクラブアプリ」に始まり、「ANA Pay」でマイルを貯めやすく、ECモール「ANA Mall」でマイルの利用シーンを増やすことで、ANA経済圏の拡大を目指しています。

(出典:ANAホールディングス 中期経営計画)

10年後の株価は?

これらの計画がうまくいった場合、ANAの株価はどこまであがるのでしょうか。

個人的には、コロナ前の株価水準である4,800円を超えることは難しいと考えています。

コロナ前の水準に到達するためには、公募増資により希薄化したEPSを考えると、おそらく当期利益で2,000億円程が必要になると考えています。

もちろん自社株買いなどによるEPSの改善などの可能性もありますが、これから新規機体の調達などを行い、今後多額の投資をしていく必要があるANAにとっては自社株買いなどは期待すべきではないでしょう。

まとめ

ANA株の買い時と10年後の株価について考察してきました。

- ANAの業績はコロナウイルスの影響により赤字に転落したが、現在はコロナ前の水準に復活しており、2024/3期は過去最高益を計上しました。

- 業績は復活したものの、2020年に実施した公募増資の影響により、株価はコロナ前の水準を取り戻すことができていません。

- 過去のEPSなどをもとに計算すると、現在の株価は妥当な水準と考えられます。

- 今後、中期経営計画通りに収益力が増してくることで株価の上昇は期待できますが、株価は簡単にはコロナ前の水準を取り戻すことは難しいでしょう。取り戻すためには、当期利益2,000億円程度は必要だと考えています。

航空産業は、多額の投資を必要とする業界のため、ときとして公募増資などによる財務やEPSの悪化を伴い、株価が低迷することがあります。

ANAの株価はまさにその時期で、公募増資の影響により頭を抑えられ苦戦中です。

ただ、日本の空を支えるANAの業績拡大を願っていますし、個人的にはANA経済圏の拡大を期待しています。

投資家としても、一消費者としてもANAの今後に注目していきたいですね。

ライター名:金融ライター ひろきち