平均寿命が年々伸び、男女ともに80歳以上生きるのは当たり前になった時代。

老後も心豊かに過ごしたいところですが、お金がなくて、毎日苦しい生活を強いられている人がいるのも事実です。

今回は、老後貧乏になる人の特徴5選とその対策について徹底解説します。

この記事を読むだけで、

●どんな人が老後に貧乏になりやすいのか

●老後に少しでも豊かな生活をするにはどうすれば良いか

がわかるようになります。

老後の豊かな生活に一歩近づくと思いますので、ぜひ参考にして下さい。

老後貧乏になる人の特徴5選

老後に貯蓄がないという人たちには共通した特徴があります。

その特徴に当てはまらないように出来れば、老後に困る可能性は少なくなるはずです。

今回は特徴を5つに絞ってお伝えします。

家計管理をする習慣がない

老後の生活に困る大きな原因の一つとして、「家計管理をしていない」ことが挙げられます。

お金が貯まらない原因は当然ですが、「入ってくるお金より、使うお金が多い」ことです。

当たり前のように思えますが、ギャンブルや過度な浪費癖がなくても貯蓄がない人は多いです。

自分が何にいくらお金を使うのかわからず、生活しているため、漠然とお金を使ってしまうのです。

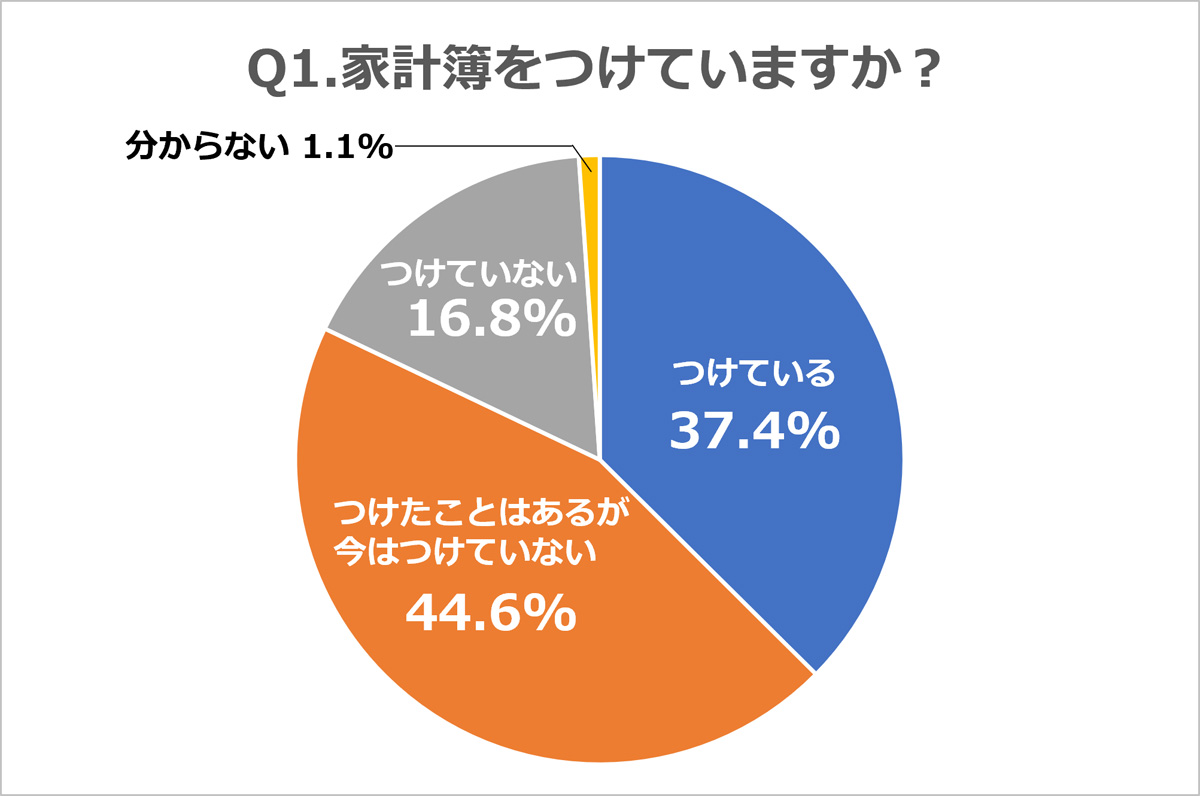

あるアンケート調査(※1)によると、下記のグラフの通り、60%以上の人が「今は家計簿をつけていない」と回答しました。

(※1:PFUが実施した20歳~49歳の配偶者・パートナーがいる641名を対象にした「家計簿についてのメリットや挫折の背景」に関するアンケート調査)

(出典:みんなのライフハックDIME)

その習慣が変わらないと、当然老後になってもお金が貯まる可能性が低いというわけです。

教育にお金をかけすぎている

親であればもちろん子供に良い教育を受けさせたいと思うのは当然のことです。

しかし中には、家計を大きく圧迫するほどに塾代を払ったり、習い事を掛け持ちしている家庭があります。

将来への投資という面もありますが、老後になって貯蓄がないために、子どもにお金を頼ることになるかもしれません。

子どもの幸せを考えるのであれば、自分たちが老後に安定した生活を送れることも大事なことだと思います。

仕事を完全にリタイアしてしまう

サラリーマンの人に多く当てはまりますが、老後に仕事を何もしないというのも生活が苦しくなりやすいです。

年金はあるにせよ、満ち足りた生活が出来る額はもらえない人が多いため、年金以外の収入を得ることが必要になります。

投資などで収入を得る方法もありますが、投資にはリスクがつきものです。

逆にお金を失う可能性もあるので、労働による収入がないと安心は出来ないでしょう。

そのため、完全にリタイアをしてしまうと生活が厳しくなりやすいと言えます。

現役前後で生活水準が変わらない

これもサラリーマンの人に多いですが、定年退職前後で、生活水準が変わらないことが挙げられます。

多くの人は定年退職をすると、収入は少なくなります。

そのため、当然ながら支出が同じであれば、お金はどんどん減っていってしまいます。

当たり前の話ではありますが、長年染みついたお金の使い方が抜けない人も多くいます。

そういう人たちはやはり、老後の生活に余裕がなくなっていきます。

お金に関する知識がない

お金が貯まらない人の大きな特徴として、金融リテラシーが低いことが挙げられます。

お金についての知識がない人は、必要のないものにお金を払っていたり、損していることに気づいていません。

せっかくお得な制度があっても、それを知って活用出来なければ、無意味になってしまいます。

逆に聞こえの良い情報に流されて、損をしてしまう人もたくさんいます。

その積み重ねが老後になって、大きなダメージになってしまうというわけです。

老後の生活に困らないための対策

老後に貧乏になる人の特徴を挙げてきましたが、ここからはそれを回避するための方法をお伝えします。

家計の収支をきちんと管理するようにする

お金を貯めたいのであれば、家計管理をすることが必須です。

健全な会社に必ず財務諸表があるように、健全な家庭には家計簿が必要です。

自分は毎月何にどれくらいお金を使っているのか、正確に把握することが重要です。

それを把握した上で、毎月の貯金額の目標を決めるようにしましょう。

その他の対策を行う前に、まず家計管理から始めて見てください。

ちなみにめんどくさがりの筆者は、マネーフォワードMEで家計管理をしています。

銀行口座やクレジットカード、交通系ICなどあらゆるものを連携して、一元管理できます。

一度設定すれば、あとは勝手に家計簿が出来上がるので、とてもおススメです。

無料版もありますが、連携口座数や機能に制限があるので、筆者は有料版(500円/月or5,300円/年)を使っています。

月500円で家計管理が自動化できるので、十分おつりが来るレベルのコスパだと思います。

(筆者作成:筆者のマネーフォワードの画面)

定年を過ぎても収入が得られるスキルを身に付ける

定年退職後も安定して収入が得られるスキルがあれば、それ自体が資産になります。

その気になれば、いつでもお金に変えられる能力を身に付けることが大切です。

一見かなり難しそうに思えますが、今や副業で月に数万円稼ぐノウハウは、いつでもネットで見られる時代です。

パソコン一つあれば、始められる仕事もたくさんあるので、自分に出来そうなものを探してみましょう。

最初は誰でも未経験です。どうせ出来ないと決めつけずに、始めの一歩を踏み出すことからスタートしてみると良いでしょう。

資産形成を始める

老後に備えて資産形成を始めるのも効果的な対策の一つです。

銀行にお金を預けていても、ほとんどお金は増えない時代です。

その上物価はどんどん上がっている状況です。

そのため、資産形成をしている人とそうでない人では、老後に大きな差がつくでしょう。

2024年からは新NISAもスタートし、投資をする環境も整っています。

投資には当然リスクもありますので、初心者の人は周りの詳しい人や、FPなどの専門家に相談することをおススメします。

ただ、家計管理を行っていない人はまずは、日々の収支を把握することから始めた方がよいでしょう。

家計を大きく圧迫するローンは組まない

家や車を買うときはローンを組む人がほとんどだと思います。

ローン=借金なのですが、収入に見合わない額を長期のローンで支払う人がたくさんいます。

しかし、毎月の固定費が大きいと家計管理はとても苦しいものになってしまいます。

日銀のマイナス金利解除の発表があったこともあり、固定金利か変動金利か気にする人が多いですが、まずは家計を圧迫しない買い物を心がけましょう。

大きい買い物をするときは資産価値を考える

大きい買い物をする時は買うものの資産価値を考えましょう。

例えば家や車を買ったとして、売るときに買った値段以上で売れるものがあったらどうでしょうか。

それはただの支出ではなく投資と言えますよね。

資産価値だけで買い物をする必要はありませんが、こういった視点を持っておけると、資産形成が進みやすいでしょう。

既に家や車を持っている人は、現在の評価額を調べてみることをおススメします。

もし生活に困窮するようだったら・・

どうしても生活が困窮してしまう場合は、生活保護の受給を検討するようにしましょう。

生活保護を受給すれば、最低の生活費が支給され、多くの支払いが免除されます。

(その分制限されることもありますので、その点はご注意ください。)

まずは目の前の生活が安定することが最優先ですから、行政へ相談をしてみると良いでしょう。

まとめ

今回は老後貧乏になる人の特徴5選とその対策を解説しました。

老後にお金で困らないようにするためには、日々の収支を把握することが大切です。

まずは家計の管理からスタートして、資産形成を始めていけるとよいでしょう。

目の前の生活で苦しい方は、生活保護の受給も検討してみましょう。

いかに早く対策出来るかで、老後の生活が大きく変わるので、ぜひ参考にしてください!