住宅ローンは繰り上げ返済しない方がよいのでしょうか?

住宅を購入する際、多くの方が住宅ローンを借りています。

住宅ローンといっても要は借金です。そのため、「早く返済したい」と思うのではないでしょうか。

しかし、住宅ローンは、金利が低く住宅ローン減税など、ほかのローンにはないメリットがあるため、タイミングや家庭のライフプランによっては繰り上げ返済を行わない方がよいケースもあります。

筆者も自宅購入時には住宅ローンを借りており、何度も繰り上げ返済を行ってきました。その経験から、繰り上げ返済をおこなって良かった点や悪かった点をお伝えします。

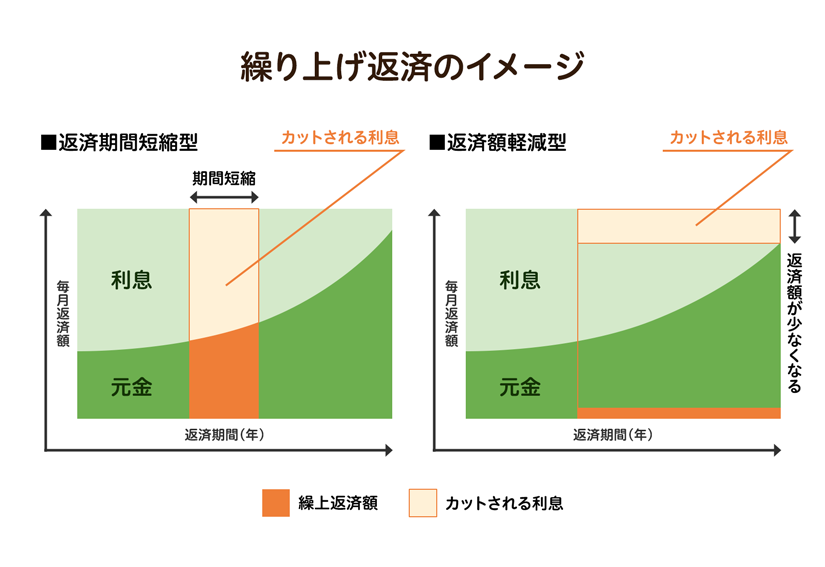

住宅ローンの繰り上げ返済

住宅ローンの繰り上げ返済には、「返済期間短縮型」と「返済額軽減型」の2種類があり、どちらを選択しても支払利息を減らすことができます。

支払利息の軽減効果は返済期間短縮型の方が大きいため、住宅ローンの総額を減らしたい場合は返済期間短縮型、毎月の返済額を減らして家計に余裕を持たせたい場合には返済額軽減型の選択選択が一般的です。

図の引用元:lifestyle club

繰り上げ返済を行うと支払利息を減らせるのに、行わない方がよいというのはどのようなケースでしょうか。

繰り上げ返済を行わない方がよいケースを解説します。

繰り上げ返済を行わない方がよいケース

一般的にはつぎの3つのいずれかに該当している場合は、繰り上げ返済は行わない方がよいでしょう。

・家計に余裕がないとき

・住宅ローン減税を受けているとき

・大きな出費予定があるとき

家計に余裕がないとき

これは当然ですよね。繰り上げ返済は余剰資金が溜まったら行うものです。家計に余裕がないときに無理をして繰り上げ返済を行う必要はありません。

住宅ローンはカードローンや銀行のフリーローンと比較すると金利が低いです。

住宅ローンの繰り上げ返済により手元にお金が無くなってしまい、急な出費の際にカードローンを組んでしまったら本末転倒です。無理に繰り上げ返済を行うことは止めましょう。

住宅ローン減税を受けているとき

住宅ローン減税期間中は、年末のローン残高が多いほど減税額が多くなります。

そのため、住宅ローン減税期間中は繰り上げ返済はしない方がよいといわれています。

では、実際にどのくらい減税額に違いがでるのかをつぎのモデルケースでシミュレーションしてみましょう。

・モデルケース

ローン開始:2022/4、借入額:3,000万円(ボーナス返済なし)、元利均等返済、金利:0.4%

住宅ローン減税の算定対象である12月時点のローン残高リスト

| 年月 | 残高(繰上あり) | 残高(繰上なし) | 差額 | 減税差額 |

| 2023/12 | 26,590,279 | 28,597,624 | 2,007,345 | 14,051 |

| 2024/12 | 25,776,459 | 27,791,848 | 2,015,389 | 14,108 |

| 2025/12 | 24,959,378 | 26,982,843 | 2,023,465 | 14,164 |

| 2026/12 | 24,139,022 | 26,170,597 | 2,031,575 | 14,221 |

| 2027/12 | 23,315,379 | 25,355,096 | 2,039,717 | 14,278 |

| 2028/12 | 22,488,437 | 24,536,326 | 2,047,889 | 14,335 |

| 2029/12 | 21,658,180 | 23,714,275 | 2,056,095 | 14,393 |

| 2030/12 | 20,824,596 | 22,888,930 | 2,064,334 | 14,450 |

| 2031/12 | 19,987,671 | 22,060,276 | 2,072,605 | 14,508 |

| 2032/12 | 19,147,391 | 21,228,304 | 2,080,913 | 14,566 |

| 2033/12 | 18,303,745 | 20,392,997 | 2,089,252 | 14,625 |

| 2034/12 | 17,456,719 | 19,554,343 | 2,097,624 | 14,683 |

| 差額合計 | 172,383 |

住宅ローン減税期間中に繰り上げ返済をしてしまうと、控除額が約17万円減ってしまいますね。

つづいて、繰り上げ返済の効果を確認してみましょう。

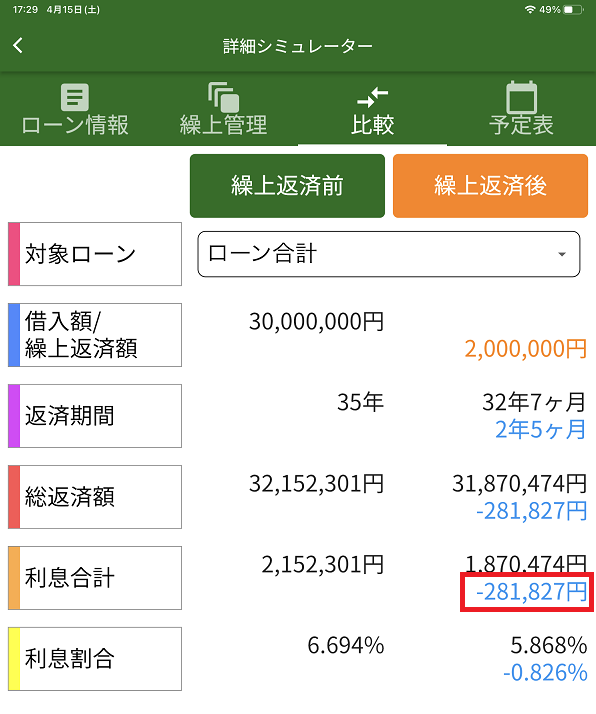

2023/1に期間短縮型で返済した場合

減少する利息額:約28万円、減少する住宅ローン減税による控除額:約17万円

そのため、実質的な効果は、約11万円となります。

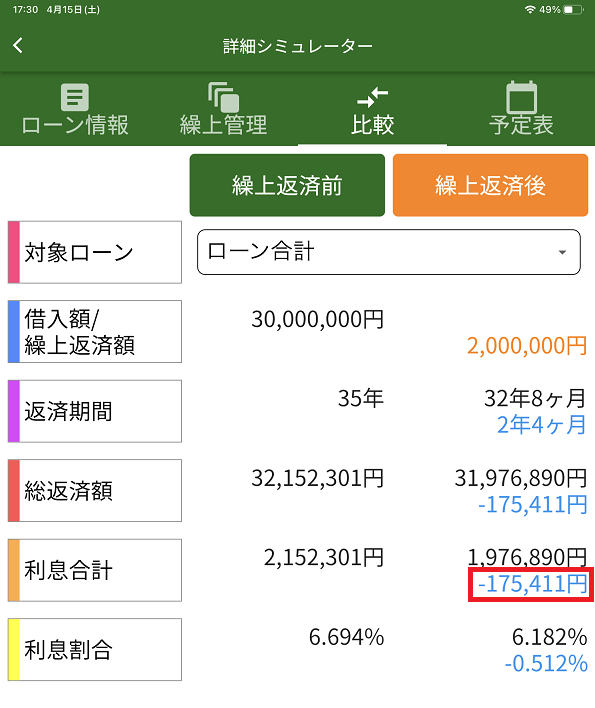

2035年1月(住宅ローン減税が終わった直後)に繰り上げ返済した場合

減少する利息額:約18万円

上記の結果をみると、利息軽減効果は繰り上げ返済を早めに行った方が大きいのですが、住宅ローン減税の控除額を加味すると、減税期間が終わるまで待ったほうが約7万円お得になることが分かります。

大きな出費予定があるとき

将来の子供の進学資金や親の介護などへの備えも必要です。

教育資金については、教育ローンや奨学金といった制度が用意されていますが、住宅ローンより金利が高いケースがほとんどです。

そのため、繰り上げ返済をせずに、定期預金への預入や国債の購入、リスクを許容できる範囲でインデックス投資などで将来の出費に備えるべきです。

ではつぎに、繰り上げ返済を検討してもよいケースを解説します。

繰り上げ返済を検討してもよいケース

つぎの3つとも該当する場合は、繰り上げ返済を検討してもよいタイミングです。

・家計に余裕ができ潤沢な余剰資金があるとき

・住宅ローン減税期間が終わったとき

・住宅ローンの金利が大きく上がりそうなとき

上記3つに該当する場合は、繰り上げ返済を行い支払利息を減らすことを検討しても良いと思います。

しかし、3つすべての条件に該当する場合でも、生活防衛資金は充分に確保したうえで繰り上げ返済を行ってください。

また、住宅ローンの金利が低いため、繰り上げ返済は行わず投資に回すという選択肢もありますが、投資にはリスクがあることに注意してください。

最後に住宅ローン支払中に繰り上げ返済や投資、自己都合による退職を経験した筆者の感想をお伝えします。

体験談

筆者は借金に抵抗があったため、期間短縮型で3回、返済額軽減型で3回、計1,000万以上を繰り上げ返済しました。しかし、今から考えると繰り上げ返済せずにインデックス投資に回してもよかったと思っています。

筆者は未婚で子供もいません。また、両親ともに他界しているため、大きな出費の心配は無いだろうと考えました。

しかし、世の中はそんなに甘くなく、、

住宅ローンの返済が始まってから親の借金がでてきたり、どうしても会社を辞めたくなってしまい退職しライフプランが大きく変わってしまったりなど、予定していなかったことがいくつも起こってしまいました。

投資にはリスクがありますが、10年という長いスパンで考えると利益が出る確率が高く、仮に多少損をしたとしても全額無くなることはありません。そのため、いざというときに使うことができます。

それに対し、繰り上げ返済は、確実に支払い利息を減らせますが、なにがあっても絶対に返ってくることはありません。この点は、繰り上げ返済の大きなデメリットだと思いました。

将来のことは予測ができません。そのため、繰り上げ返済は慎重に検討することをおすすめします。

まとめ

住宅ローンの繰り上げ返済は、つぎの3つのいずれかに該当している場合には、行わない方がよいです。

・家計に余裕がないとき

・住宅ローン減税を受けているとき

・大きな出費予定があるとき

逆につぎの3つとも該当する場合は、繰り上げ返済を検討してもよいかと思います。

・家計に余裕ができ潤沢な余剰資金があるとき

・住宅ローン減税期間が終わったとき

・住宅ローンの金利が大きく上がりそうなとき

繰り上げ返済を行うと支払利息を減らせます。しかし、手元のお金が無くなるため生活防衛資金を充分に確保したうえで繰り上げ返済を行ってください。

この記事が、住宅ローンを繰り上げ返済するか決めるときの参考になれば嬉しいです。

ライター名:ちゃあ