病院で支払いをするときに「財布がない!」と気がついたことはありますか?または意外と高額になり「足りない!」と焦ったことはないですか?

この記事は、財布を忘れてでかけることが人より多い気がする(!)ライターみつばんが、病院でお財布がないとこに気がついた時の対処法をお教えします!

また、いざという時の医療費準備の方法や、どうしても支払いが難しい方のために行政の力を借りて補助を受ける方法もお伝えします。

病院でお金が足りない時の対処法

会計時にお財布がないとこに気がついた時

筆者の経験上、診察券や保険証を出すタイミングで気がつくので診察前に家に戻ることができるのですが、遠い・しんどい・具合が割るのは子どもだから早く診察させたい等、様々な理由で戻りたくない時は受付で全て忘れたことを伝えます。それでも受診できるんですよ。

まず本当の初診ではないかぎりカルテがあるので、診察券や保険証はなくても大丈夫です。そして金額に関しては、支払いを延ばしてもらえることが多いです。「あとで払いに行く」「後日まとめて払う」が可能ですね。

ただすごく勇気が必要ですよね。財布がない状態で受診するのは。忘れたことに気がついた時点で帰るか、どうにかしてお金を払う方法を考えるものですよね。

ちなみに診察券はよっぽどのことがない限り「再発行」を頼むのはやめましょう。多くの医療機関で診察券の「再発行」は有料となります。探せば家にありますというのが正解です。実際家の何処かにありますから。

お財布の中に保険証のコピーを入れておくのはとてもいい方法です。修学旅行の時などに先生にコピーをあずけますよね。あの仕組みです。コピーさえあれば保険適用で受診できます。初診でも大丈夫です。

お財布はあるけれど現金がないという場合

最近はいたるところにATMがあるので、現金持ち合わせがない場合はATMで引き出すことも可能ですね。財布ごと忘れるとそれも不可能なのですが。

またカードレスATMの銀行の場合にはスマホさえあれば引き出しや借り入れもできます。

ペイペイなどの電子決済や交通系カードに対応している医療機関も増えていますので、そちらで決済することもできるかもしれません。

分割での支払いや支払いを延期してもらうことが可能な医療機関もあります。手続きができないか、窓口で相談してみるのもいいと思います。

カードがあって現金がないという場合には、カード払いができないかを聞いてみてください。カード払いができる医療機関も多いです。

本当に全く来たことのない医療機関の場合で、初診中の初診の場合は、なにもなくて受診するためにはもう少し手続きに面倒なことが絡みます。

保険証もないのであれば、まず請求の金額は保険適用外の金額となるため、それだけでも後日の支払いの時面倒くさそうだなと思いますよね。また、必ず払うという趣旨の書類を書く必要や、本人確認などが必要になることがあります。

かかりつけだったり、もう何回も来ている病院や近所の病院などでない場合は一旦受診を諦める人が多いかもしれませんね。全く初めての病院なら筆者も諦めるかもしれません。

ちなみに遠方で子供が医療機関を受診する場合、小児医療費の助成適用外の地域だと、保険適用外の金額をいったん建て替えて払うことになります。後日地元の区役所などで払い戻しとなります。ご実家に行くときなどは多めにお金を持っていきましょう。

いざという時の医療費準備の方法とは?

病院に行きたいけどお金がかかるから行くのを控えているという人は多いですよね。でもどうしても病院に行かなくちゃいけない時もありますから、もしも高額になったらどうしよう、お金が足りなくなったらどうしようと悩んでしまいますね。

病院での医療費を減らすことは難しいので今から少しずついざという時のために準備をしておくといいですね。準備の方法お伝えします。

お財布の中に隠しお札を入れておく

お財布ごと忘れたらどうしようもないですが、お財布はあるのにお金が入っていない!ということには対応できます。筆者は3千円入れています。1万円札5千円札でもいいんですが、経験上千円札の方が便利だったのでそうしています。

2~3万円はお家に医療費貯金としてキープ

いざというときのために医療費のための貯金をしておくこともおすすめです。急病のとき、救急車を呼ぶ時などにきっと役に立ちます。もっと余裕があるなら10万ほどあるといいですね。5,000円を20回貯めると10万円になります。毎月貯めたら2年弱ですね。高額の治療費がかかった時、手術が必要になった時など、とりあえずの現金があるというのは心強いものです。

治療費を少しでも安くするための知恵

健康保険加入

すべての国民が公的医療保険に加入しなくてはいけないきまりになっています。会社勤めならば勤務先で健康保険に加入しているので強制天引きですね。フリーランスや自営業、アルバイトの方などは自分で国民健康保険に加入します。この国民健康保険の保険料がなかなか高額なんです。決まりとはいえ払えない人も多いかもしれません。

地域によりますけど国民健康保険3万以上を払う方もいます。最初の2ヶ月は支払いがなく、1年分を10ヶ月で割って支払いなので、3万の場合✕10ヶ月で30万円を払うことになります。かなりの高額ですよね。持ちつ持たれつの国民健康保険制度ということになりますね。

年金のように減免制度がないので、国民健康保険は全額支払うことが必要です。

例えば時給1,000円で9時から17時まで休憩1時間で週6働いたとしましょう。一日7時間なので日給7,000円。週6なら月に25日ほどだとして7,000✕25で175,000。ここから3万引いたとします。

さらに市県民税や国民年金も払います。3万弱でしょうか。一人暮らしなら家賃や光熱費もかかるんですよね。生活費、足りますか?ちょっと厳しい気もしますね。社会保険料って高いんです。

話を戻しましょう。

この健康保険に加入している場合、負担は1割~3割です。

かかった医療費が1万だった場合負担額として1,000円~3,000円支払いということになります。

未加入の場合は受診ごとに保険適用外になるので、毎回高額の支払いをすることになります。年間30万ほどを払って全然医療機関にかからないことだってあるから無駄だという考えの方もいますよね。

人それぞれですが、国民皆保険加入で決まりにはなっています。後述の高額療養費制度を受けることができるのも、加入している人のみなので、いざという時のためには入っていたほうがいいと思います。生活苦しいと思います。でも入っておいたほうがいざという時助かります。

医療費は医療機関によって異なることもある

医療費は定められている点数をもとに計算されます。点数✕10円で価格が決まっていきます。どこの医療機関でも初診料などの点数は変わりません。

ただ、院内処方の場合には処方箋料がかからないので、その分金額は安くなります。最近は院内処方の医療機関は減りましたね。薬局でもう一度待つ必要がなく、医療機関での支払いのときにそのまま薬の説明があり、支払いも一緒なのでとても早いです。

ワクチン接種などの費用は保険が効かないので医療機関によって点数が違います。各医療機関で金額を決めていいことになっています。

他の医療機関が営業していないときに開いている医療機関はとても便利ですが、時間外加算や休日加算で点数が高くなることがあるので、金額的には負担が増えます。

このように項目ごとの点数は変わらなくても、点数の付き方が医療機関によって違います。医療機関を選択するときに、そのあたりも考えて受診の目安にすると少しでも医療費を安くすることができます。

また、お薬を処方してもらうときにジェネリックをお願いしておくと、少しですが薬代が安くなります。

公的な助成を受ける

お金がなくてどうしても病院に行けないという方も中にはいるかもしれません。でも、行政の力を借りて行ける方法があったら覚えておきたいですよね。そのあたりもお伝えします。

病院での治療を先延ばしにすると、手遅れになってしまうこともありますし、かえって高額になってしまうかもしれません。正しく治療を受けて頂きたいので、病院の行きしぶりをなくすためにもぜひ読んで参考にしてくださいね!

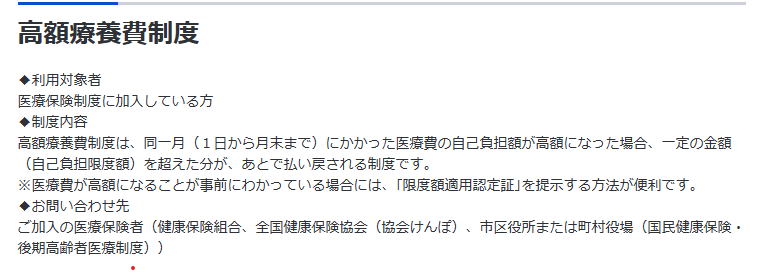

高額療養費制度

月の医療費が一定額を超えると、超えた分を返却してくれる制度です。入院等の場合に現在は認定証があれば、あとから返却ではなく支払いのときに超えないようにしてもらうことが可能です。

厚生労働省ホームページ より引用

収入によって月の自己負担限度額が変わります。この金額にはかなり開きがあります。月が変わるともう一度医療費がかかります。

高額療養費貸付制度

高額療養費が払い戻される間の建て替えができない方は、高額療養費の認定がおりるまでの間8割ほどの金額を無利子で貸付してもらえる制度です。

無料定額診察制度

対象は低所得世帯です。経済的に困難なので医療を受けないという選択肢を少しでも減らすためにこの制度があります。対象になる可能性がある方は、一度公的機関に相談してみてください。

その他生活保護を受けている世帯は医療扶助を受けることができるので全額負担なしとなります。

公的な補助が受けられるかどうかは医療機関の窓口でも相談できますし、役所でも相談に乗ってもらえますので、医療費に関して不安がある方は相談してみるのもいいかもしれません。

まとめ

病院でお金が足りない時、そのまま受診は可能です。必ず支払うことを前提に後払いにしてもらったり、高額な場合に分割払いをしてもらうことも相談に乗ってもらえます。

月に一定額を超えたときには高額療養費制度を利用できます。この制度を利用するためには健康保険に加入していることが条件になります。

自営業の方などが対象の自分で加入が必須の国民健康保険は高額ですが、いざというときに力になってもらえる保険なのでやむを得ない場合以外は加入をおすすめします。(きまりは全員加入です)

どうしても支払いが難しく医療を受けることを断念するような場合には医療機関や公的機関に相談をしてみてください。

毎月少しずつ医療費のために貯金をしたり、財布に隠しお札や保険証のコピーなどを忍ばせて、病院会計時の「あ!お金がない!」に対応してみてくださいね。

参考:【用語解説】「キャッシュレス決済✕DX」クリニックでの導入メリットと売上への影響|

コトセラ|医療機関向けサービスの比較・検索サイト

なぜカバンを変えると財布を家に忘れるのか謎は深まるばかり。ライター:みつばん