ネット銀行はやめた方がいいと言われる理由は、ID・パスワードの漏出によるリスクが大きいことや引き落とし口座に対応していない場合があることなどが挙げられます。

しかし、ネット銀行には開設から取引までインターネット上で行えることや手数料や金利面でも有利というメリットがあります。

「ネット銀行は便利そうだけど情報漏洩リスクが不安」

「ネット銀行はたくさんあるけど、どこのネット銀行がいいの?」

と思う人は多くいるでしょう。

この記事では、ネット銀行のメリット・デメリットを解説しています。

また、ネット銀行を選ぶポイントやおすすめのネット銀行も紹介しているため参考にしてください。

ネット銀行のメリット・デメリット

ネット銀行はインターネット上でいつでも取引ができることがメリットです。

その一方で、オンラインだからこそのリスクもあります。

ここでは、ネット銀行のメリット・デメリットについてまとめました。

メリット

ネット銀行のメリットは主に4つです。

オンラインで取引が完結する

ネット銀行はインターネットですべての取引が完結することが大きなメリット。

日中に銀行の店舗に行けなくても、どこにいても素早く取引を完了させることができるため、とても便利です。

24時間いつでも取引可能

ネット銀行は、24時間いつでも取引が可能です。

時間帯によっては、すぐに入金できないこともありますが、振込申込はいつでも可能です。

実店舗の窓口で取引するなら15時までに(銀行によっては17時までに)店舗に行き取引をする必要がありますし、ATMも開いている時間が限られている場合があるため、いつでも取引ができることは大きなメリットと言えます。

手数料が安い

メガバンクよりもネット銀行の方が振込などの手数料が安いことが特徴です。

ネット銀行では、振込やATM引き出しにかかる手数料が無料になる回数が定められていることが多くあります。

会員ランクが上がると手数料無料の回数が増えていくことも。

無料回数が多いネット銀行を利用するとよいでしょう。

金利が高い

ネット銀行の金利は、メガバンクに比べて高い傾向にあります。

店舗を持たないことで店舗の運用コストをカットできるため、高い金利を設定することが可能です。

2024年8月時点での普通預金の平均利率は0.022%(参考:日本銀行)ですが、ネット銀行では0.4%のところもあり、ネット銀行の方が大幅に高いことがわかります。

預けるなら、高金利の銀行に預けたいですよね。

金利の高さも、ネット銀行の魅力の1つです。

デメリット

ネット銀行のデメリットは主に5つです。

1つずつ解説します。

通帳がない

ネット銀行は、通帳が発行されずインターネット上で明細を確認します。

そのため、通帳に記帳をして明細を管理している人、紙ベースでも明細を残したい人には、使いにくい可能性があります。

ID・パスワードの漏出リスク

ネット銀行の最大のデメリットは、情報漏洩リスクが高いことです。

IDやパスワードが、通帳やキャッシュカードの代わりになるため、漏洩してしまうと不正使用される可能性も考えられます。

そのため、ID・パスワードを人に教えない・他のサービスに使いまわさないなど情報管理を徹底してください。

システム障害やシステムメンテナンスで使えないことがある

ネット銀行は、急なシステム障害や定期的にあるシステムメンテナンスが行われている時は、取引ができません。

定期のシステムメンテナンスに関しては、事前にお知らせされることが多いため、大事な振込などは、できるだけメンテナンスの前に取引を完了しておくとよいでしょう。

しかし、突然システム障害が起こることもあり得ます。

店舗がないため、システムが動かないと取引は行えません。

予期せぬシステムトラブルが発生する可能性があることは、ネット銀行のデメリットと言えます。

実店舗がない

ネット銀行の多くは実店舗を持っていません。

銀行によっては窓口を構えているネット銀行もありますが、店舗数が少なく近くにないことが多くあります。

身近に寄れる実店舗がないため、困ったことはサポートに電話したり、自力で解決しなければなりません。

引き落とし口座に対応していない場合がある

ネット銀行は、引き落とし口座に設定できない場合があります。

近年は、ネット銀行も引き落とし口座に設定できることが増えてきていますが、場合によっては対応していないことがあるでしょう。

引き落とし口座に設定できないのは不便ですね。

ネット銀行はやめた方がいい人・向いている人

ネット銀行は、IDやパスワードなどの個人情報をしっかり管理できる人に向いています。

ここではネット銀行はやめた方がいい人と向いている人を説明します。

ネット銀行は情報管理に自信がない人はやめた方がいい

ネット銀行はIDやパスワードの管理に自信がない人はやめた方がいいでしょう。

すぐにパスワードを忘れてしまうからとパスワードを紙に書いて保管したり、他のサービスで使いまわすことが多い人は情報が漏洩するリスクが高いです。

ネット銀行側のセキュリティは強固であるため、銀行側から漏れるよりも利用者の情報管理の不十分さから情報漏洩する可能性が高いと考えられます。

ネット銀行のメリットよりも情報漏洩リスクが気になる人や、困ったことがあったら窓口で相談したい人もやめた方がいいと言えます。

ネット銀行はすべてオンラインで完結したい人に向いている

ネット銀行は、口座開設から取引まですべてオンライン上で完結することが特徴です。

そのため、日中銀行へ行けない人も便利に銀行サービスを使うことができます。

オンラインで24時間いつでも取引できるため、時間と場所に縛られずに取引したい人に向いています。

また、実店舗がないため、困りごとは自分で調べ、自己解決する力がある人が使うとよいでしょう。

ネット銀行の選び方

ネット銀行の選び方は、金利の高さや手数料の安さなど何を重視するか明確にして、自分に合った銀行をみつけましょう。

次にネット銀行を選ぶ時のポイントを解説します。

①ATM手数料・振込手数料(無料回数)のお得さで選ぶ

ネット銀行は、メガバンクに比べると各種手数料が低いことが特徴です。

また、手数料無料回数が定められていることも多く、手数料を抑えながら便利に利用できます。

しかし、手数料無料回数や無料回数を超えた分の手数料は、銀行によって異なります。

また、口座残高や証券口座と連携するなど条件を満たしていくと会員ランクが上がり、それに応じて無料回数が増えることが一般的です。

そのため、無料回数が多く、ランクアップの条件が比較的達成しやすいネット銀行を選ぶとよいでしょう。

ことら送金にも注目

(参考:COTRA)

「ことら送金」に対応しているネット銀行を選べば、よりコストを抑えて取引ができます。

「ことら送金」を使えば、10万円未満であれば手数料無料で何度でも送金できるため、少額の取引にかかるコストを抑えることができます。(※2024年8月時点)

例えば、自分名義の口座への移し替えや、友人との割り勘などに便利です。

「ことら送金」とは、受け取り側がことら送金に対応している銀行アプリに携帯番号を紐づけておけば、携帯電話番号だけで簡単に送金ができるサービスです。

ただし、送金する側と受け取り側の双方が、ことら送金に対応している銀行アプリを使っていること、組み戻しは不可である点に注意しましょう。

ネット銀行で対応しているのは、住信SBIネット銀行とSBI新生銀行です。(※2024年9月執筆時点)

今後、対応金融機関が増えていくでしょう。

②預金金利の高さで選ぶ

預金金利も、メガバンクよりネット銀行の方が高いです。

また、手数料無料回数と同様に、ランクアップによって預金金利がアップするプログラムがある銀行が多くあります。

ランクアップ条件の難易度と預金金利のバランスをみて検討しましょう。

③経済圏で選ぶ

自分の経済圏の系列銀行を選択すると、よりお得に銀行サービスが利用できる場合も。

経済圏とは、ショッピングや電気・電話料金、証券など各社が運営する系列サービスでまとめることで、共通ポイントを貯めたり、会員サービスを受けたりすることを指します。

代表的な経済圏として、楽天経済圏やau経済圏、docomo経済圏などがよく言われています。

例えば、楽天モバイルユーザーや楽天市場でよく買い物をする楽天経済圏の人は楽天銀行が選択肢に入るでしょう。

楽天カードの引き落とし口座を楽天銀行にするほか、楽天証券への自動入金や宝くじの購入などでランクアップします。

ランクが上がっていくほどポイント還元率や他行への振込手数料・ATM手数料の無料回数が増えていき、ATM手数料は月に7回、他行振込手数料は月に3回まで無料になるため、お得です。

経済圏に応じてネット銀行を選ぶと、ランクアップがしやすいことがメリットです。

(参考:楽天銀行)

➃住宅ローンなどの預金以外のサービスで選ぶ

ネット銀行では、住宅ローンなどの預金以外のサービスも利用できます。

住宅ローンの金利もまた、実店舗のある銀行より低いことが一般的です。

今後ローンを組む可能性がある方は、預金以外のサービスの豊富さにも注目してください。

ただし、ネット銀行のローンの審査は厳しいと言われています。

Xでも、厳しいという口コミが散見されました。

属性がよく、自己資金が多く出せる人は検討してみてもよいでしょう。

おすすめのネット銀行5選

ここからは、特徴別におすすめのネット銀行を5つ紹介します。

※預金金利は普通預金金利(税引き前)、ランクは最も下位(スタート時点)という条件で比較しています。

(※本記事執筆2024年9月時点)

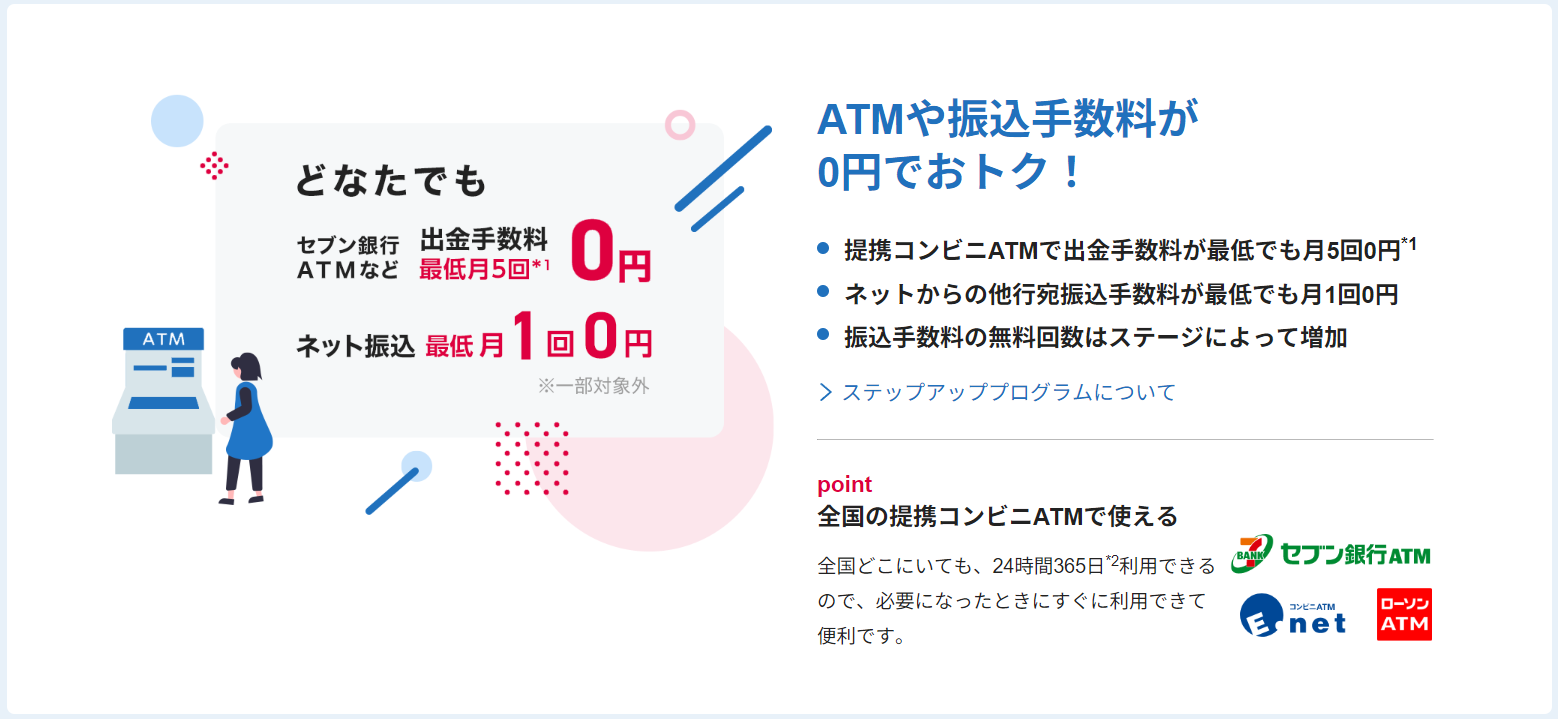

手数料の安さなら東京スター銀行

手数料の安さを重視するなら東京スター銀行のスターワン口座がおすすめです。

東京スター銀行は、ATM手数料の無料回数が月8回までと多いことが魅力。

(翌月に手数料分がキャッシュバックされ実質無料に)

コンビニ各社ATMとゆうちょ銀行で引き出せ、入金はセブン銀行とゆうちょ銀行のみの取扱であるものの無料なのも嬉しいポイントです。

他行振込手数料は、スターワン口座取引明細書を郵送しない設定にすると、月5回まで実質無料です。

6回目から110円かかりますが、手数料としては高くないと言えます。

紙の明細書を不要と設定するだけであるため、条件のハードルも低く、口座開設時に達成できるでしょう。

(参考:東京スター銀行)

ことら送金に対応しているSBI系銀行もチェック!

(参考:SBI新生銀行)

手数料を抑えたいなら、ことら送金に対応している住信SBIネット銀行やSBI新生銀行をチェックしてください。

SBI新生銀行は、スタンダードステージでATM手数料が月5回まで無料になるのがメリットです。

他行振込手数料は月1回無料で2回目以降110円がかかりますが、ことら送金をうまく使えば極力手数料をかけずに取引できます。

住信SBIネット銀行なら他行振込手数料は月1回無料で、2回目以降77円という安さが魅力。

ことら送金OKなので、頻繁に大金を移動させることがない限り、振込コストを少なくすることができるでしょう。

金利の高さで選ぶならUI銀行かあおぞら銀行BANK支店

(引用:UI銀行)

(引用:あおぞら銀行)

預金金利の高さを重視するなら、UI銀行かあおぞら銀行BANK支店が選択肢になるでしょう。

UI銀行は会員ランクに関わらず普通預金金利が0.2%と高いことが特徴です。

ステージ1(UI銀行口座開設時点)でATM出金手数料は月1回、他行振込手数料は月2回の無料回数がついています。

振込手数料に関しては、無料回数を超えても86円であるため、手数料としては低いほうだと言えます。

ただし、ATM出金手数料に関して注意すべきことは、無料回数が適用されるのはセブン銀行のみであることです。

また、ステージUPでATM出金無料回数は最大20回まで増加しますが、預金残高の月平均によってステージが決まりやや複雑であるため、ステージアップのハードルが高めであることに注意が必要です。

あおぞら銀行BANK支店も、口座開設時点で普通預金金利が0.2%と高い水準であることが魅力。

あおぞら銀行店舗内ATM・ゆうちょ銀行ATMなら365日、回数制限や残高の条件もなく入出金無料であることもメリットです。

他行振込手数料は通常150円でステージアップし最大5回まで無料になりますが、ステージアップの条件が投資信託の残高やNISA口座の保有などハードルが高めであることに注意しましょう。

(参考:UI銀行、あおぞら銀行BANK支店)

経済圏にあった銀行を選ぼう。おすすめはauじぶん銀行

(参考:auじぶん銀行)

ネット銀行を選ぶときに、自分の経済圏にあわせて選ぶと会員優遇が受けやすくお得になる可能性があります。

経済圏とは、ネットショッピングや携帯電話、電気など同じ系列のサービスを利用することで、共通ポイントを貯めたり会員特典を受けたりすることを言います。

代表的な経済圏として、楽天やdocomoなどが挙げられますが、ネット銀行を選ぶ観点ではauじぶん銀行がおすすめです。

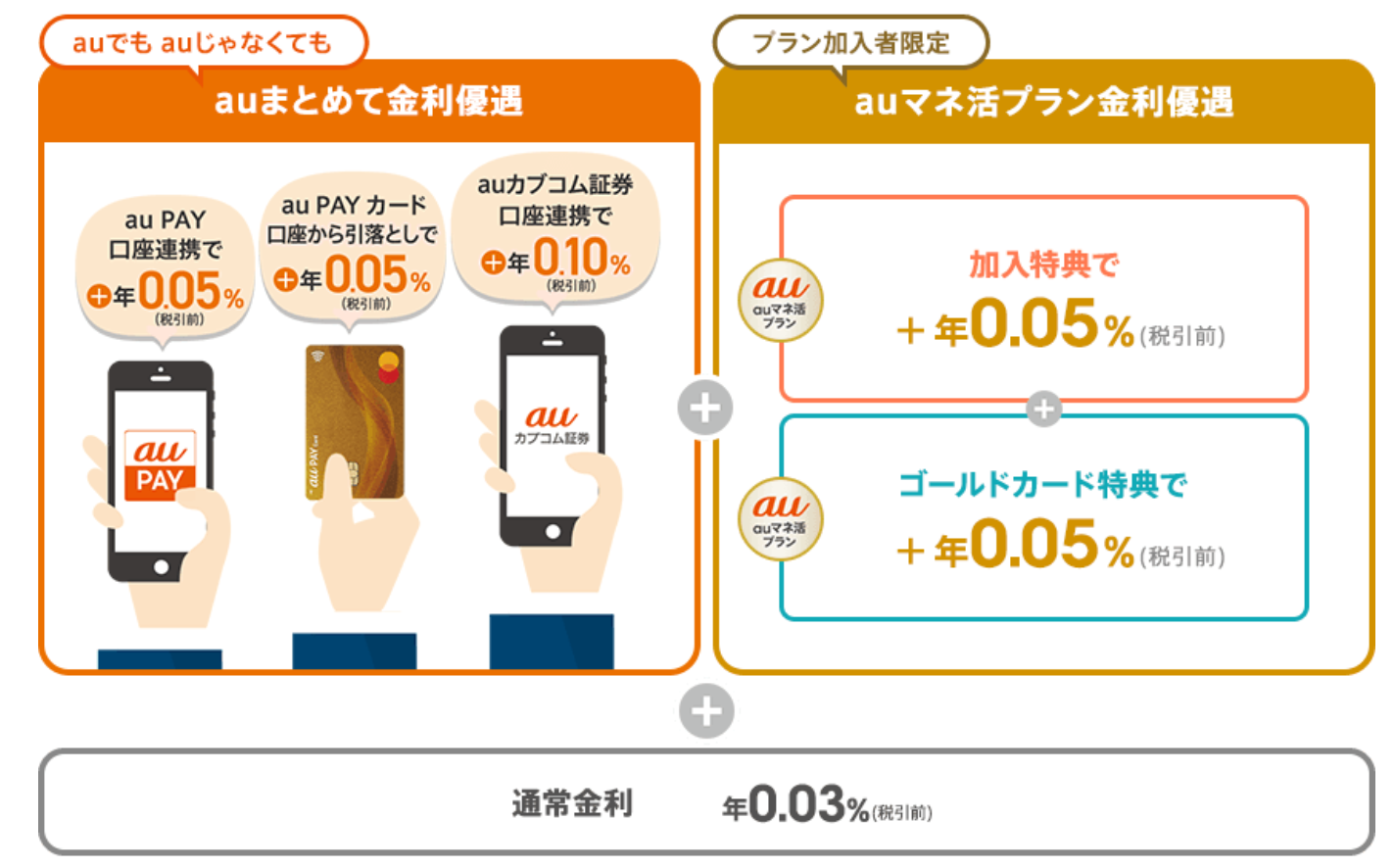

auじぶん銀行は、普通預金金利は0.03%とメガバンクよりは高いものの、ネット銀行としては高い水準ではありません。

しかし、携帯電話がauでなくてもau PAYやauカブコム証券との連携などで最大0.23%までアップします。

auユーザーなら「auマネ活プラン」に加入すると最大0.33%となり、普通預金金利としてはトップクラスの高さであることが魅力です。

ベーシックステージで、ATM入金・出金はそれぞれ月2回ずつ無料および他行への振込は月3回まで無料です。

対象の銀行取引でPontaポイントが貯まり、au PAYへのチャージやau PAYマーケットでポイントを使うことができることもau経済圏の人にはメリットが多いでしょう。

住宅ローンの満足度なら住信SBIネット銀行

(引用:住信SBIネット銀行)

ネット銀行によっては、住宅ローンなどの貸付サービスを行っている銀行もあります。

今後、ローンを組む予定がある人は、住宅ローンなどの預金以外のサービスの充実度をチェックしてみるとよいでしょう。

住宅ローンの満足度で選ぶなら、住信SBIネット銀行がおすすめです。

住信SBIネット銀行の住宅ローンは、低金利で補償が充実していることが特徴です。

団体信用生命保険に加え、3大疾病保障特約や全疾病保障が付帯していることがメリット。

50歳以下なら、3大疾病特約は3大疾病50%保障が金利上乗せなしで基本付帯しているプランか、金利を上乗せして3大疾病100%保障のプランのどちらかを選ぶことができます。

また、全国に50店舗以上の対人窓口があり、初めての住宅ローンで相談しながら進めたい人も安心感がありますね。

低金利でありながら保障がかなり充実しているため、満足度の高い住宅ローンだと言えるでしょう。

(参考:住信SBIネット銀行)

まとめ:ネット銀行は情報管理が苦手な人や情報漏洩リスクが気になる人はやめた方がいい。でも、メリットは多いためサブ口座として1つ持っておくことがおすすめ!

ネット銀行は、いつでもどこでも銀行サービスが利用できることがメリットです。

一方、オンラインでの取引であるがゆえに、情報漏洩リスクは避けられないことがデメリット。

IDやパスワードなどの情報管理が苦手な人や情報漏洩リスクが気になる人は、ネット銀行の利用はやめた方がいいでしょう。

しかし、ネット銀行は情報管理を徹底すれば、メリットが多くとても利便性が高いものです。

そのため、サブ口座として1つもっておくとよいでしょう。

手数料の安さや金利の高さなど何を重視するかによって、あなたにあったネット銀行をみつけてください。

ライター名:FP2級・AFP保有ライターchaky