パソコンを始め、あらゆる電子機器に利用されている半導体。

特に生成AIが登場してから半導体市場は活気に満ちています。

半導体は、設計図を作る企業・製造する企業に分業化され、さらにパソコンやデータベースに強い半導体・生成AIに強い半導体・スマホやタブレットに強い半導体と分野ごとに細分化されている市場です。

その中でスマホやタブレットといった通信技術で有名になった企業があります。

アメリカのクアルコムです。

(引用:株探米国)

クアルコムは「Snapdragon」という独自の半導体技術をもって通信業界のシェアを大きく得ることに成功しました。

クアルコムはその地位を守り、今後も発展するのでしょうか?

この記事を読めば次のことがわかります。

- クアルコムの概要

- クアルコムの財務状況

- クアルコムの将来性

クアルコムが自身の投資対象になるか判断する基準になるでしょう。

クアルコムの概要

クアルコムは1985年に設立されたモバイル通信技術に長けた企業です。

3G携帯電話の通信技術であるCDMAやスマホやタブレット向けに開発されたチップセット「Snapdragon」で知られています。

現在では自動運転技術やIoT製品にまで半導体の分野を広げています。

1991年にNASDAQに上場して以来、50ドル付近を推移していた株価が2020年3月を境に上昇、現在は200ドルを超えるまでに成長しました。

(引用:Yahoo!ファイナンス)

2020年3月は5Gが都市部で開通した時期でした。

クアルコムの強み

クアルコムの強みはモバイル通信技術にあります。

3Gの時代よりモバイル事業をけん引しているクアルコムは、2021年第三四半期において、5Gスマートフォン向けチップの出荷シェア62%と2位のMediaTekの28%を2倍以上引き離しています。

(参考:ケータイWatch|5G向けSoC出荷量は1年で2倍に成長、カウンターポイントの最新調査)

クアルコムが提供する5Gスマートフォン向けチップ「Snapdoragon」の強みは「エネルギー効率の高さ」と「高機能」です。

スマートフォンが発売された当初、ガラケーでは行えなかったことが可能になりました。

高画質な動画視聴、デジカメと変わらない解像度のカメラ撮影、アプリを使った無料通話などです。

反面、バッテリーの持続時間が極端に短くなりました。

ガラケーでは一度の充電で1~2日使えるのが普通でしたが、スマホでは半日もたないものもしばしば。

高機能を実現するためにエネルギー効率が犠牲になっていました。

「Snapdoragon」は高機能を維持したまま、エネルギー効率にも力を入れているため、1日使っていたとしても充電切れが起きる可能性が少なく、バッテリーの寿命も伸ばすことができます。

5G通信技術を最初にサポートしているチップのひとつで、高速ダウンロード・低遅延を実現。

AIやAR・VRといった技術にも通じており「顔認証」「背景の編集」「アプリでの体験向上」が可能です。

性能の高さに加え、3Gから業界をけん引している信頼性の高さからスマホ市場では無類の強さを誇ります。

クアルコムの収益源

クアルコムの収益源はおもに2つです。

- チップセットの販売

- 特許ロイヤルティ

クアルコムは「Snapdoragon」を筆頭とするチップセットの販売だけでなく、特許ロイヤルティによる収益源も持っています。

クアルコムは新技術について特許で保護する方針を徹底しており、特許を使いやすい形でまとめることで、クアルコムからライセンスを得られればスマホの製造が可能という状況を作り、対価として料金を得られる環境を整備しています。

ライセンスだけでなく、製造技術など幅広い情報を製造企業に提供することで自社チップが流通しやすい状況を作り出しています。

クアルコムの財務状況

財務状況を知ることで、クアルコムが安全に投資できる銘柄か知ることができます。

安定したパフォーマンスを発揮する銘柄をチェックするには次の8項目に注目しましょう。

- 売上高

- EPS(1株あたりの利益)

- 営業利益率

- 1株あたりの配当金

- 自己資本比率

- 現金等

- 営業活動によるCF

- PER

売上高

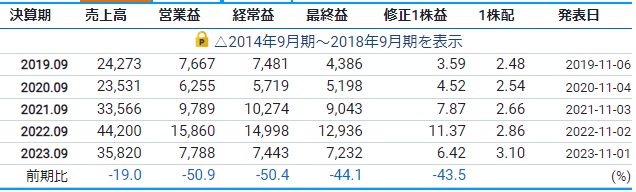

売上高で着目する点は2点です。

- 右肩上がりかどうか

- 増減が激しすぎないか

(引用:株探米国)

2022年度まで右肩上がりに推移していましたが、2023年度では減少しています。

伸びているときは30%以上、下落しているときは20%近く落ちているため、増減が激しく注意が必要でしょう。

EPS(1株あたりの利益)

EPSを見るポイントは1つです。

- 右肩上がりかどうか

表を見ると売上高と同じく2022年度までは右肩上がり、2023年度には40%以上の下落を記録しているため注意が必要です。

営業利益率

営業利益率は「営業利益÷売上高」で計算できます。

チェックするポイントは2点。

- 7%以上あるかどうか

- 毎期のびているかどうか

各年度の営業利益率は次のとおりです。

- 2019年度 約31%

- 2020年度 約26%

- 2021年度 約29%

- 2022年度 約35%

- 2023年度 約21%

2019年度から2020年度および2022年度から2023年度にかけては営業利益率が落ちていますが、どの年度も20%を超えています。

クアルコムは本業が強く、利益をしっかりと生み出せる企業ということがわかります。

1株あたりの配当金

株式購入の目的として配当金があります。

配当金の項目でチェックするポイントは「増配を続けている」かどうかです。

頻繁に減配していたり、ゼロ配当になっていないことも当然チェックしましょう。

クアルコムは2019年度から2023年度まで毎年増配しています。

アメリカ企業は増配傾向にあるため、今後も伸びる可能性があります。

自己資本比率

自己資本比率は「企業が倒産しないか」を測る指標です。

企業の成長性にもよりますが、40%以上あれば安心といえます。

(引用:株探米国)

2021年度から数値が伸びており、2023年度に40%台になりました。

財務状況が健全になっている証拠です。

営業活動によるCF

営業活動によるCFは「商売をして手元の現金がどれだけ増えたか」を表す指標です。

チェックポイントは次の2点。

- 毎年黒字であること

- 増加傾向であること

(引用:株探米国)

直近の3期は黒字で、おおむね増加傾向といえます。

クアルコムはやはり本業が強いです。

現金等

企業が現金をどのくらい保有しているか測る指標で「増加傾向である」ことがポイントです。

2022年度をのぞけば増加傾向といえます。

2022年度を見ると投資CFおよび財務CFが大きくマイナスです。

財務CFは銀行などから融資を受けた場合はプラス、融資の返済を行った場合はマイナスになります。

投資CFがマイナスになっていることから大規模な投資を行ったことが伺えますが、その投資および借入金の返済を自社の保有金額のみでまかなえていることが分かります。

しっかりと現金をストックしており、経営が傾かない範囲で投資を行えていることからクアルコムの財務状況は健全といえるでしょう。

PER

PERとは「株価収益率」のことで、株価が割安か割高かを判断する指標のひとつで、PERが大きいと割高、低いと割安と言われています。

高配当株を仕込む目安は、PERの値が「15」です。

PERは株価の割安・割高の指標だけでなく、投資家の期待を表します。

今後の成長性に期待している投資家が多ければ、株価が高くても購入する投資家が増え、PERが高くなります。

(引用:株探米国)

クアルコムのPERは27倍と割高に感じますが、投資家からの期待が大きいことの裏返しと捉えることができ、株価が今後も伸びると予想できます。

クアルコムの財務状況まとめ

クアルコムの財務状況は全体的に安定しており、投資対象になり得る銘柄です。

2023年度に「売上高」「EPS」「営業利益率」が減少していますが、理由がスマートフォン向けに提供している半導体と知的財産権のライセンスが減少したことと理由が明確です。

(参考:日本経済新聞|米クアルコム4~6月 23%減収 スマホ販売減の影響続く)

スマホ市場が飽和状態になり主力事業の売上の低下が響いたものの、自己資本比率の向上や増配、保有現金の増加など底力があります。

今後の課題はスマホ市場以外での事業の柱の確立でしょう。

クアルコムの将来性

クアルコムは1985年から続く企業で、配当もあり安定して経営を続ける企業です。

2020年3月からは得意分野での革新があり、株価を伸ばし続けている成長性もあるため将来性はあると思います。

今後6Gなど通信世代の革新が起こってもシェアを守ることができるでしょう。

クアルコムに懸念点があるとすれば、スマホ市場の飽和です。

2023年度にクアルコムの業績が落ち込んだ要因でもあります。

2024年1~3月期はスマホ市場が回復傾向にあり、純利益を37%も伸ばしました。

2024年1~3月期におけるクアルコムの各事業の売上は次のとおりです。

- 携帯端末向け半導体 61.8億ドル(前年同期比1%増)

- 自動車向け半導体 6.3億ドル(前年同期比35%増)

- IoT向け半導体 12.43億ドル(前年同期比11%減)

(参考:日本経済新聞|米半導体クアルコム37%増益 1~3月、スマホ向け堅調)

前年同期比1%増の携帯端末向け半導体の売上高が他の売上高よりも圧倒的に多いため、業績はスマホ市場に依存しており、事業の柱が1つだけというのは不安が残ります。

さらなる成長のためには自動車向け半導体やIoT向け半導体が携帯端末向け半導体に負けないくらい売上高が成長する必要があるでしょう。

まとめ:クアルコムは堅調な銘柄。不安はスマホ市場に依存している点

クアルコムは1985年に創業された通信技術に長けた企業です。

主な収益源は「チップセットの販売」と「ロイヤルティ収益」の2つ。

クアルコムの強みは、高機能かつエネルギー効率に秀でた携帯端末向け半導体です。

2021年には5Gスマホ向けチップの出荷シェア62%を誇り、高い評価を得ています。

財務状況も万全で、スマホ市場の鈍化により収益源となった2023年度でも増配を行える体力があります。

懸念点は収益の大部分が携帯端末向けの半導体が占めており、スマホ市場に依存している点です。

さらなる成長には第二の柱が必要になるでしょう。

クアルコムを購入するときの参考にしてください。