楽天銀行へ給与振込してメインバンクとして使用すると、手数料が高い、入金にも手数料がかかるなど、4つのデメリットがあります。

一方で、楽天銀行を給与振込先に指定すると、他校への振込手数料が月3回まで無料となるメリットもあります。

今回は楽天銀行へ給与振込してメインバンクとして利用するデメリットやメリットを紹介します。

記事の後半では、楽天銀行のおすすめの活用方法も紹介しているので、ぜひ読んでくださいね。

楽天銀行へ給与振込するデメリットは手数料が高いなど4つ!

楽天銀行へ給与振込すると、手数料が高いなどのデメリットが4つあります。

給与振込する口座はほとんどの場合、メインバンクとして使うことになると思います。

楽天銀行を給与振込口座、かつメインバンクとして使う場合にデメリットと考えられることについてまとめました。

楽天銀行へ給与振込するデメリットは下記の4つが考えられます。

- 手数料が他行よりも高め

- 通常だと3万円未満の入金にはATM手数料がかかる

- 給与振込でもらえるポイントが他行よりも少ない

- 預金が100万円以上だと給与振込のメリットは消失する

それぞれのデメリットについて詳しく解説していきます。

手数料が他行よりも高め

楽天銀行へ給与振込してメインバンクとして使う場合、手数料が高いというデメリットがあります。

例えば、出金だけでなく3万円未満の入金においても、通常220円の手数料がかかります。

給与振込をした口座は、頻繁に入出金をおこなう可能性がありますが、その都度220円も支払うのは大きいですよね。

働いた給与を使うときに余計な手数料を払うと、損した気分になりませんか?

少なくとも私は手数料を絶対払いたくない派なので、手数料がかかるうえに他行よりも高いのはかなりのデメリットだと感じました。

楽天銀行の手数料を下記の表にまとめたので、確認してみてください。

【楽天銀行の手数料一覧】

| セブン銀行 イオン銀行 PatSat | 入金 | 3万円以上:0円 3万円未満:220円 |

| 出金 | 無料回数がない場合220円 | |

| ローソンATM ファミリーマート スリーエフ ポプラ 三菱UFJ銀行 みずほ銀行 ゆうちょ銀行 | 入金 | 3万円以上:0円 3万円未満:275円 |

| 出金 | 無料回数がない場合275円 | |

| 通常振込・振込予約 | 会員ステージに応じて最大3回/月 無料 無料回数がない場合、一律145円 | |

| 口座振替(自動引落) | 無料 |

楽天銀行は専用のATMがなく、コンビニやスーパーに設置されている提携ATMで取引できます。

楽天銀行は「楽天銀行ハッピープログラム」のランクによって手数料無料が付与されます。

楽天銀行の手数料は、他のネット銀行と比較すると高めと言えます。

例えば、SBI新生銀行の場合、出金にかかる手数料は金額に関係なく1回110円となっており、楽天銀行の1/2の金額で取引できます。

また、SBI新生銀行も楽天銀行と同じような会員ステージが設けられており、1番下のランクである「スタンダード」でも、月5回は出金手数料が無料です。

入金はもともと無料のため、入金と出金どちらもしやすいですよね。

楽天銀行の「楽天ハッピープログラム」の1番下のステージである「ベーシック」だと、ATM手数料無料は付与されません。

そのうえ、入金にも出金にも手数料がかかるため、デメリットと考えられます。

通常だと3万円未満の入金にはATM手数料がかかる

前項でも少しお伝えしましたが、楽天銀行は3万円未満の入金には220円のATM手数料がかかります。

出金には手数料がかかるイメージがなんとなくあると思いますが、入金にも手数料がかかるとは驚きですよね。

私も楽天銀行の口座開設をした当初、「入金にも手数料を取られるなんて…」とびっくりしましたよ。

そして、地方銀行と同じ感覚で2万円ほど入金をしたときに手数料を取られ、ショックを受けた記憶があります。

たった220円と思うかもしれませんが、チリも積もれば山となるように、入金手数料が全くかからない他銀行と比べると大きいと言えますよね。

3万円未満の入金にATM手数料がかかるのは、楽天銀行へ給与振込するデメリットの1つです。

給与振込でもらえるポイントが他行よりも少ない

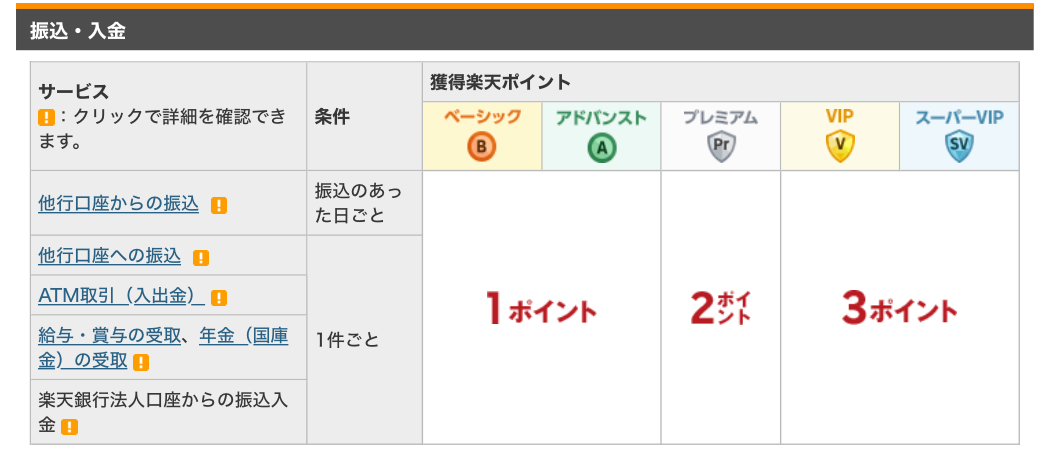

(引用URL:楽天銀行)

楽天銀行に給与振込してもらえるポイントは1〜3ポイントと、他行と比較すると少なめです。

楽天銀行では、給与振込もしくは賞与の受け取り1件につき、ハッピープログラムのステージに応じて1〜3ポイントがもらえる仕組みがあります。

給与振込でもらえるポイントはたったの1〜3ポイントです。

ハッピープログラムのステージは5段階ありますが、1番下のステージである「ベーシック」はもちろん1ポイントです。

住信SBIネット銀行は、スマートプログラムという仕組みを利用すると、給与振込1件につき30円分の30ポイントが付与されます。

イオン銀行であれば、給与振込があると毎月10円分の電子マネーポイントが付与されます。

上記2つのネット銀行と比較しても、楽天銀行のポイント付与は少ないことがわかりますよね。

わざわざ給与振込口座に指定するのにたった1〜3ポイントしかもらえないのは、デメリットと言えるでしょう。

預金が100万円以上だと給与振込の特典は消失する

楽天銀行に預金が100万円以上ある場合、給与振込の特典はほぼないのと同じです。

楽天銀行へ給与振込すると下記の2つの特典があります。

- 翌月の他行宛の振込手数料が3回無料になる

- ハッピープログラムのステージに応じて1〜3ポイントもらえる

1回145円かかる他行宛の振込手数料が3回無料になるのは、大きな特典と言えますよね。

しかし、楽天銀行に預金が100万円以上ある場合は、給与振込してもらえる特典と同じように、他行宛の振込手数料が3回無料となります。

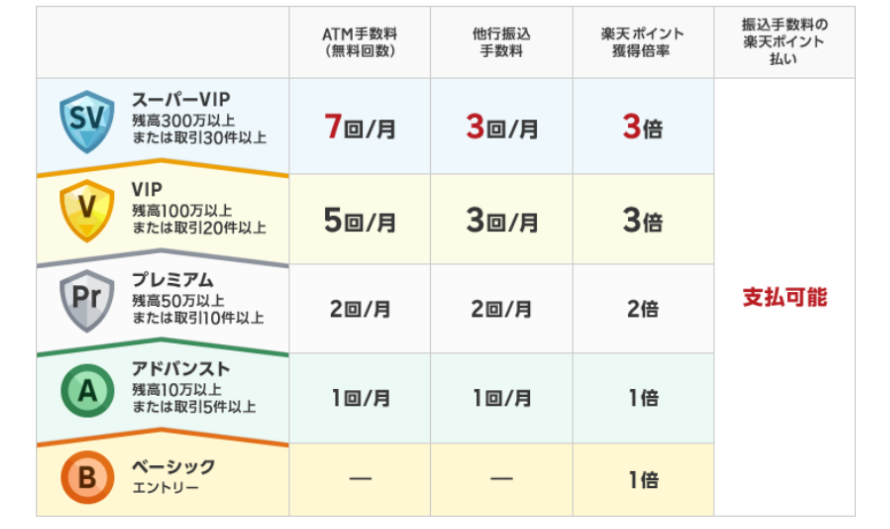

預金が100万円以上ある場合、ハッピープログラムでは上から2番目の「VIP」ステージです。

(引用URL:楽天銀行)

VIPステージでは、ATM手数料が5回無料になるほか、他行宛の振込手数料無料が3回分付与されます。

つまり、給与振込の特典と同じように他行宛への振込手数料無料が3回付与されるということです。

給与振込手数料の無料回数は合算されるわけではありません。

そのため、楽天銀行に100万円以上預金がある場合は、給与振込の特典が消失しているのとほぼ同じと考えられます。

預金が100万円以上ある場合、ハッピープログラムでは「VIP」ステージとなるため、給与振込1件につき、楽天ポイントは3ポイントもらえます。

楽天銀行へ給与振込するメリットももちろんある!4つ紹介

前項では、楽天銀行へ給与振込するデメリットをお伝えしましたが、もちろんメリットもあります。

楽天銀行へ給与振込して、メインバンクとして使用する場合に考えられるメリット4つを紹介します!

- コンビニATMで24時間365日入出金ができる

- 他行への振込手数料が3回無料になる

- 普通預金金利が最大でメガバンクの100倍になる

- SPUによるポイント付与の倍率が+0.5倍になる

それぞれのメリットについて詳しく解説していくので、一緒に考えていきましょう!

コンビニATMで24時間365日入出金ができる

楽天銀行は専用のATMがなく、コンビニやスーパーに設置されている提携ATMで取引できるため、24時間365日入出金ができます!

営業時間を気にせず、急ぎのときでも入出金ができるのは嬉しいですよね。

夜遅くまで仕事をしていると、ATMの営業時間に間に合わないこともあると思いますが、楽天銀行ならその心配がありません。

また、地方銀行と違ってコンビニは全国どこにでもあり、利用可能です。

引越しても銀行を変える必要がないので便利ですよ。

また、旅行の際などの急な出費にも対応できて安心です。

他行への振込手数料が3回無料になる

楽天銀行へ給与振込すると、他行への振込手数料が3回無料になります。

通常であれば、他行宛の振込手数料は1回あたり145円となるため、3回も無料になるのはありがたいですよね。

家賃やネットショッピングの支払いや、家族の口座宛など、さまざまな場面で手数料を気にせずに振り込めるので便利です。

実際に私も給与振込されたら、貯金用の口座に振り込んだり、夫婦共通の口座に振り込んだりと、3回の振込手数料無料に助けられていますよ。

普通預金金利が最大でメガバンクの100倍になる

楽天銀行と楽天証券口座を連携させる「マネーブリッジ」を利用すると、普通預金に優遇金利が適用され、最大で0.10%になります。

メガバンクの普通預金金利が0.001%とかなり低金利のため、その差は100倍と言えます。

例えば、100万円を1年間預けた場合で比較すると、普通預金金利が0.001%のメガバンクは利息が10円つきます。

一方で、楽天銀行でマネーブリッジを利用し0.1%の優遇金利が適用された場合、利息は1,000円です。

1年で10円と1,000円の差はとても大きいですが、10年だとさらに差がつくのは想像できますよね。

金利が高いのは、楽天銀行へ給与振込してメインバンクとして利用するメリットと言えるでしょう。

SPUによるポイント付与の倍率が+0.5倍になる

楽天銀行へ給与振込して、メインバンクとして使用するとSPUのポイント付与率が0.5倍となり、ポイントを貯めやすくなります。

SPUとは、「スーパーポイントアップ」といい、楽天の対象サービス条件を達成すると、楽天市場でのお買い物がポイントアップするプログラムのことです。

つまり、楽天のグループサービスを使えば使うほど、ポイントアップしていき、楽天市場での買い物がお得になるという仕組みです。

楽天カード利用代金の引落しを楽天銀行口座でおこない、かつ、購買の前月に楽天銀行で給与を受け取ると、ポイント付与の倍率は+0.5倍になります。

たった0.5倍と感じるかもしれませんが、楽天カード利用や楽天モバイル利用など他のサービスを組み合わせると、最大16.5倍まで倍率を上げられます。

貯まった楽天ポイントは1ポイント=1円として利用できるため、少しでも多くポイントを稼げるのはメリットと言えますね。

【おすすめ】楽天銀行へ給与振込して自分で他行に送金!

楽天銀行へ給与振込すると、メリットがある一方でデメリットもあることをお伝えしました。

楽天銀行のメリットを活かしつつ、デメリットをできるだけ減らしたおすすめの活用方法を紹介します。

楽天銀行のおすすめの活用方法は、口座に給与が振り込まれたら、使う分だけを他行に送金して残りをそのまま貯金するという方法です。

前項でもお伝えしましたが、楽天銀行の最大のメリットは普通預金金利がメガバンクの100倍になることです。

預金するメガバンクよりも利子がつきやすいため、貯金口座に向いていると言えますよね。

メインバンクとしてではなく、貯金口座として楽天銀行を見てみると、下記のようなメリットが挙げられます。

- ATM手数料が高いため、簡単にお金を引き出さなくなる

- お金を入れたままにしておくと他行よりも利息が多くなる

- 給与振込口座にしておくと、特典として振込手数料が3回無料になり、中継口座にできる

楽天銀行は中継口座かつ、貯金口座にぴったりだと思いませんか?

楽天銀行へ給与振込することで振込手数料が3回無料になるため、それを利用して生活費用の口座に送金しましょう!

手数料がいつでもかからないなど、使い勝手の良い口座を生活費用にしておけば、楽天銀行のデメリットも解消されますよね。

なおかつ、ポイントを得たり、優遇金利が適用になったりと楽天銀行のメリットも得られますよ。

実際に私も、会社に楽天銀行へ給与振込してもらい、生活費の分だけゆうちょ銀行へ送金して使っています。

残った給与はそのまま楽天銀行で貯金という形に。

そのおかげで、先取り貯金と同じような形となり、送金した分の生活費だけでやりくりできるようになりましたよ。

楽天銀行へ給与振込する場合には、中継口座かつ貯金口座にすると、メリットを最大限に生かしたうえでデメリットをできるだけ減らせるのでおすすめです!

まとめ: 楽天銀行は単に給与振込だけだとデメリットが多い!中継口座かつ貯金口座としての使用がおすすめ!

今回は楽天銀行への給与振込に関するデメリットについてご紹介しました。

楽天銀行は手数料が高いことや入金にも手数料がかかるなどのデメリットがある一方で、普通預金金利が最大0.1%になるなどのメリットもあります。

ただ単に、楽天銀行へ給与振込してメインバンクとして活用すると、おそらくデメリットを強く感じるでしょう。

楽天銀行へ給与振込をしたら、生活費を他行へ送金して中継口座かつ貯金口座として使用しましょう!

そうすることで、楽天銀行のメリットを最大限に生かしたうえで、デメリットをできるだけ減らせますよ。

給与振込口座を上手に活用して、資産運用していきましょう!