老後2,000万円問題やコロナ禍を経て、お金に働いてもらう資産運用を始めたいと考える人が増えています。

資産運用には様々な種類があり、それぞれリスクやリターンも異なります。

「資産運用と言われても、何から始めたらいいかわからない」

「資産運用を始めてみたいけど、損をするのが怖い」

こんな悩みを抱えている人も多いのではないでしょうか。

そこで本記事では、投資初心者でも少額から安心して始められる、おすすめの資産運用と選び方のポイントについて詳しく解説します。

誰でもお得に利用できる現行の資産運用の制度についても解説するので、ぜひ参考にしてください。

資産運用とは?

資産運用とは、簡単にいうと「自分の資産(お金)を投資などで運用し増やすこと」を言います。

主に、貯めることを重視した「預貯金」と、資産を増やすことを目的とした「投資」の大きく2つに分けられます。

預貯金に関しては、ほぼ全ての人が既に行っているでしょう。

銀行にお金を預けることも立派な資産運用の一つです。

ただし、現在は超低金利時代であり、1,000万円を銀行に預けたとしても、1年でわずか100円程度の利息しかつきません。

そのため、よりお金を増やすには、預貯金「以外」の資産運用に目を向ける必要性があるのです。

代表的な資産運用の種類

それでは、資産運用には具体的にどのような種類があるのでしょうか。

代表的な資産運用の種類と特徴をまとめました。

| 資産運用の種類 | 特徴 |

|---|---|

| 預貯金 | 金利は低いが元本保証がある(ペイオフ時は元本1,000万円+その利息分まで)。 |

| 債券(円建・外貨建) | 国や企業が発行する債券に投資する。利回りは低いが安定性が高い。 |

| 投資信託 | 株式や債券などのセット商品。プロが代わりに運用する。 |

| 株式 | 上場企業に投資する。配当や優待、値上がり益がある。 |

| ETF | 上場している投資信託。いつでも売買できる。 |

| REIT(不動産投資信託) | 複数の不動産に間接投資できる。 |

| ロボアドバイザー | AIやプログラムが自動で運用してくれる。手間をかけずに長期運用が可能だが、自分で運用するよりも手数料がかかる。 |

| FX | 外国為替取引。外貨を売買して利益を得る。 |

| 仮想通貨 | 仮想通貨を売買して利益を得る。値動きが激しいが高騰することもある。 |

| 現物不動産 | 銀行などでローンを組み、マンションやアパートなどを購入し他人に貸すことで家賃収入を得る。定期収入が魅力。 |

| 金 | 実物資産かつ安全資産であり、金そのものに価値がある。利息や配当はない。 |

どの資産運用方法にもメリット・デメリットがあり、これだけの種類があると「どの投資先で資産運用するか」迷ってしまう人も多いと思います。

そこで、資産運用先を選ぶ上で重要な4つのポイントについて解説していきます。

資産運用先を選ぶポイント

資産運用を始める人にとって最初のハードルは、「どの投資先で資産運用するか」を決めることです。

利益を増やしたい、損をするのが怖い、と感じるのは皆同じ。

結論として、以下の4条件を満たす資産運用先を選ぶことが重要です。

| 資産運用先を選ぶポイント |

|---|

| ・小額から始められる ・値動きが激しくない ・長期で運用できる ・分散した運用ができる |

なぜこれらのポイントが重要なのかを解説します。

① 少額から始められる

まずは、「少額から始められるかどうか」を確認しましょう。

最初から大金をつぎ込んでしまうと、損失が出た際に冷静さを欠いてしまう可能性が高いからです。

たとえば、100円から投資を初めて、10円の損失が出て90円になったとしても、値動きの感覚をつかむ勉強代として、比較的冷静でいられると思います。

しかし、同じ投資先にいきなり100万円を投資してしまうと、10万円の損失が出て90万円になってしまいます。

多くの人にとって、10万円は大金です。その大金をいきなり失ってしまうと、「やっぱり投資は怖い」「資産運用は向いていない」という固定観念に囚われ、「これ以上損失が広がらないうちに売ってしまおう」と、正常な判断ができなくなってしまうこともあります。

多少の損失が出ても冷静でいられるよう、小額から始められる投資先を選びましょう。

➁ 値動きが激しくない

投資を始めたばかりの場合、日々の値動きに一喜一憂しがちです。

年単位で見れば誤差の範囲であっても、前日より資産が増えることもあれば減ることもあります。これは、預貯金にはない大きな特徴です。

例えば、仮想通貨は値動きが激しく、1日に5%、10%の急騰や急落をすることも多々あります。

そのたびに感情が振り回されていては、心的負荷が大きくなってしまい、衝動的に売買をしてしまうなど本来避けるべき投資行動に繋がってしまいます。

ストレスなく資産運用を続けるためにも、値動きが激しくない投資先を選びましょう。

③ 長期で運用できる

資産運用を始める目的は人それぞれですが、日々の生活費のために今すぐにお金を増やしたい、というよりは、これから先数十年、安心して生活できるよう右肩上がりで資産を増やしていきたいという人が大半かと思います。

資産運用全般に言えることですが、運用期間が短くなればなるほど損失リスクは大きくなり、長くなるほど損失リスクは小さくなります。

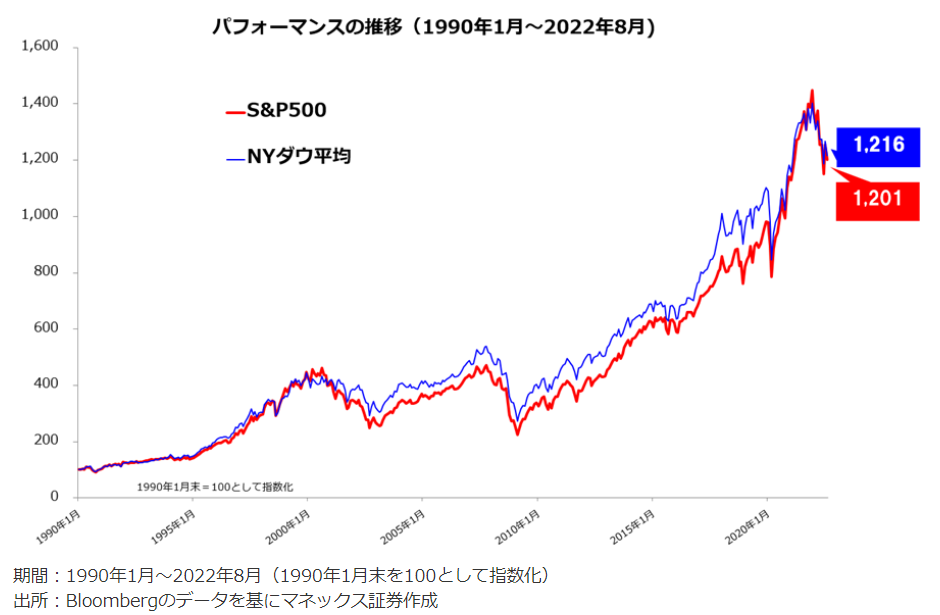

プロであっても、投資商品の短期的な値動きを予測するのは非常に困難です。

下記は、アメリカの株価指数のS&P500およびNYダウのパフォーマンスです。

画像引用元:マネックス証券公式サイト

一時的に下落している局面はありつつも、中長期では右肩上がりに上昇しています。

投資先が成長を続けることで、多少の下落を繰り返しながらも最終的には投資額を上回り、損失リスクは限りなく低くなります。

長期で運用することが、資産運用で損失を出さない一番の近道と言えます。

④ 分散した運用ができる

分散投資とは、資金をひとつの資産に投資するのではなく、さまざまな種類の資産に分けて投資する方法です。

具体的には、資産の種類、国や地域、通貨、時間などを分散して投資を行います。

画像引用元:金融庁

例えば、投資信託の中でもアメリカの株価指数に連動するもの・日経平均に連動するものをそれぞれ選ぶことで、アメリカと日本の2つの国に分散投資することができます。

日本株が一時的に暴落しても、同時期のアメリカ株が成長を続けていれば、両者を合わせると日本株による損失を減らすことに繋がります。

現金化する必要がある際も、利益の出ている資産のみ売却し、損失のある資産は運用を続けて回復を待つこともできます。

値動きの異なる複数の資産に投資をすることで、リスクを分散させ、結果的に効率的な運用が可能です。

初心者におすすめの資産運用4選

ここまで、資産運用の種類とその選ぶポイントについて解説しました。

これらを踏まえた上で、初心者におすすめの資産運用について4つ紹介します。

① 投資信託

まず、最初におすすめしたいのは投資信託です。

| メリット | デメリット |

|---|---|

| ・投資のプロが運用してくれる ・銘柄分析など深い知識が不要 ・1つの商品で幅広い銘柄に分散投資できる ・運用コストが低い ・100円から投資できる ・クレジットカードで購入できる ・「ほったらかし投資」が可能 | ・短期での大きな利益は見込めない ・配当金や優待はない |

投資信託は、「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用してくれる投資商品です。

そのため、購入する商品と金額さえ決めれば、投資の深い知識がなくても安心して資産運用を進められます。

最初に一度設定を行った後は、毎日・毎月など決まったタイミングでコツコツ積み立てることができ、いわゆる「ほったらかし投資」が可能です。

後述する「つみたてNISA」「NISA」「ジュニアNISA」「iDeCo」を利用した運用が可能なため、それぞれの限度額内は非課税で運用することができ、運用期間も5年~20年以上と長期運用を前提としています。

以下のネット証券では100円から積み立てが可能なため、小額から始めたい投資初心者にも適した商品であると言えます。

| SBI証券 | ・取り扱っている投資信託“ほぼ全て“が100円から購入できる ・「毎日」「毎週」「毎月」など積立設定が可能 ・三井住友カードで積立ができ、Vポイント還元もある |

| 楽天証券 | ・取り扱っている投資信託“ほぼ全て“が100円から購入できる ・「毎日」「毎月」で積立設定が可能 ・楽天カードや楽天キャッシュで積立ができ、楽天ポイント還元もある |

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

➁ 単元未満株

次におすすめするのは、単元未満株の投資です。

「株で大損」などと聞くと少し怖いイメージがあるかもしれないですが、実は個別株も投資信託と同じように、小額から購入したり積立を行ったりすることもできます。

| メリット | デメリット |

|---|---|

| ・自分で投資先を決定し、好きなタイミングで取引できる ・小額で多くの銘柄に分散投資できる ・値上がり益・配当金の両方が見込める ・株主優待がある銘柄もある | ・単元株(100株)にするにはそれなりの資金が必要 ・投資信託に比べると値動きは激しい ・買付時、売却時に手数料がかかる |

株式は通常、単元(1単元=100株)で取引されるため、1株1,000円の株式を購入するには、100株分である100,000円が必要です。

しかし、単元未満株であれば1株や10株といった単位で購入できるため、少額から株式投資を始めることができます。

SBI証券の「S株」や、楽天証券の「かぶミニ」、SMBC日興証券の「キンカブ」などが人気ですが、後述する「NISA」「ジュニアNISA(楽天証券は対象外)」での運用も可能なため、メインとなるNISA口座を開設する証券会社を選ぶ際は、単元未満株の取引が可能かどうかも確認すると良いでしょう。

| SBI証券 (S株) | ・1株から購入でき、配当金も受け取れる ・買付手数料無料 ・24時間いつでも注文が可能 ・NISA、ジュニアNISA口座での取引も可能 |

| 楽天証券 (かぶミニ) | ・1株から購入でき、配当金も受け取れる ・買付手数料無料(別途スプレッド0.22%) ・NISA口座での取引も可能(ジュニアNISA口座は対象外) ・楽天ポイントでも購入できる |

| SMBC日興証券 (キンカブ) | ・「金額」もしくは「株数」を指定して100円から株式投資ができる ・毎月、または隔月で1銘柄につき100円以上100円単位で積立設定ができる ・100万円以下は買付手数料無料 ・「日興フロッギー+docomo」を経由すればdポイントでも購入できる ・NISA、ジュニアNISA口座での取引も可能 ・保有株数に応じて配当金は受け取れるが、株主優待は単元化(100株)しなければ受け取れない |

③ ポイント投資

資産運用をしてみたいけど、自分のお金が減るのは怖い…という人には、普段貯めているポイントで投資信託や株式を購入することができる「ポイント投資」がおすすめです。

| メリット | デメリット |

|---|---|

| ・現金が減らないので気軽に投資できる ・NISAやつみたてNISAが利用できる ・ポイント投資で得た利益は現金で受け取れる | ・ポイントだけでは小額なため、本格的な運用には向かない |

証券会社の口座とポイントサービスを連携させることで、ポイントで投資信託や株式を購入できます。

自己資金を失うリスクがゼロなので、投資初心者でも気軽に投資を始めることができます。

通常は数十万、数百万ものポイントを貯めるのは不可能なので、小額の運用となり本格的な資産運用には向きませんが、資産運用の入口としてはとても優れた制度です。

ポイント投資で得た利益は現金で受け取ることができるため、通常1ポイント=1円の価値であっても、ポイント投資に利用することで、1ポイントの価値が1円を上回ることになり、街中での買い物の支払いなどに使うよりも価値が向上すると言えます。

(もちろん、その逆もあり得ます。)

投資信託の保有金額に応じてポイントが貰えるなど、投資をすることでさらにポイントを貯めることができるので、「ポイントを貯める→投資に使う→ポイントを貯める」というように、証券口座の中でポイントを循環させて利用できるのが大きなメリットです。

以下のように、多くの共通ポイントで投資をする仕組みが整っています。

| SBI証券 | ・ポイント投資に利用できるポイントが多い(Vポイント、Tポイント、Pontaポイント) ・投資信託の買付にポイントを利用できる ・NISA、つみたてNISA口座での取引も可能 |

| 楽天証券 | ・楽天ポイントで投資ができる ・投資信託、国内株式(現物取引)、米国株式(円貨決済)、バイナリーオプションの購入にポイントが利用できる ・1ポイント以上の利用で楽天市場のSPUが最大+1倍 ・NISA、つみたてNISA口座での取引も可能 |

| SMBC日興証券 | ・「日興フロッギー+docomo」を経由すればdポイントで投資ができる ・株・ETF・REITの購入にポイントが利用できる ・期間・用途限定ポイントも使える ・NISA口座での取引も可能 |

④ ロボアドバイザー

ロボアドバイザーとは、投資家に代わり自動で資産運用してくれるサービスです。

「投資の勉強にかける時間がない」「多少手数料がかかっても楽で安定した運用をしたい」と考えている人にとっては、ロボアドバイザーは有力な候補になります。

| メリット | デメリット |

|---|---|

| ・投資資金を入れて簡単な運用方針を決めれば「全自動」で運用してくれる ・手間や時間をかけずに運用できる ・資産配分を調整するリバランスを自動で行ってくれる ・下落局面でも損失を抑えてくれる機能がある ・小額から投資が可能 | ・自分で運用するよりも手数料がかかる ・長期投資が前提のためすぐに利益が出ない ・NISA対象外である場合が多い |

ロボアドバイザーは、対応内容で「アドバイス型」と「投資一任型」に分類されています。

| アドバイス型 | 投資一任型 |

|---|---|

| ・利用者のリスク許容度に応じて、最適な資産の組合せ(ポートフォリオ)を提案してくれる ・商品の選択や売買は利用者自身で行う必要がある ・基本的に無料で利用できる | ・利用者が運用資金を入金するだけで、ポートフォリオに応じて自動で買い付けが行われる ・運用開始時の商品選定から運用中のリバランスまで自動で行う ・運用額の1%前後の手数料がかかる |

「アドバイス型」は無料で利用できますが、実際の売買や運用中のリバランスを自分で行わなければなりません。

「投資を始めてみたいけど詳しいことは分からない」「運用したい商品に大きなこだわりがない」という人には、商品の選択から運用、リバランスまで全て行ってくれる「投資一任型」がおすすめです。

毎日投資信託の基準価額を見て売るか買うかを判断したり、投資先について調べたりする必要がありません。

投資や金融に関する高度な知識を必要とせずに、資産運用ができるのが最大のメリットです。

その分、自分で運用するよりも手数料は高めですが、楽で安定した運用をしたい人にとってはぜひ検討したい運用方法です。

以下のロボアドバイザーは小額から投資が可能なため、投資初心者にも使いやすい仕組みが整っています。どちらも投資一任型のロボアドバイザーです。

| ウェルスナビ | ・1万円から投資できる ・NISA口座での取引が可能 ・ロボアドバイザー預かり資産、運用者数No.1 ・自動で行われる税負担を自動で最適化する機能(DeTAX機能)付き ・手数料は預かり資産の年率1%(税込1.1%) |

| THEO+docomo | ・1万円から投資できる ・231通りの中から一人ひとりにあったポートフォリオで運用 ・運用額に応じてdポイントが貯まる ・貯まったdポイントを投資に利用でき、期間限定ポイントも利用可能 ・dカードでの積立で最大1.0%還元 ・手数料は預かり資産の年率1%(税込1.1%) |

初心者の資産運用で利用したい制度

初心者におすすめの資産運用先として、4つの投資手法について解説しました。

資産運用では、自分に合った投資手法を選んだ上で、より効率的にお金を増やせる制度も利用するのがおすすめです。

投資初心者に限らず、資産運用をする全ての人が利用したい制度は以下の5つです。

- つみたてNISA

- 一般NISA

- クレジットカード積立

- ジュニアNISA

- iDeCo

どれも簡単に申し込めるお得な制度なので、1つずつ解説していきます。

① つみたてNISA

| 利用できる人 | 日本に住んでいる18歳以上の人 (つみたてNISAと一般NISAはどちらか一方を選択して利用可能) |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 非課税投資枠 | 新規投資額で毎年40万円が上限 (非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2023年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (金融庁の基準を満たしたものに限る) |

つみたてNISAは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

投資をする全ての人が、最初に利用を検討したい制度です。

| メリット | デメリット |

|---|---|

| ・月100円から投資ができる (100円〜33,333円/月) ・運用益が20年間非課税 ・積立投資により高値で多く買うリスクを下げられる ・金融庁の基準を満たしたローリスクの商品から選べる ・クレジットカード積立でポイントが貯まる | ・長期投資が前提のためすぐに利益が出ない |

つみたてNISAは月100円から始められ、積立頻度は証券会社によって異なりますが、毎日、毎週、毎月など自分で設定できます。

通常は、利益に対して約20%の税金がかかるところ、つみたてNISAを使えば税金がゼロになるため、資産運用の効率が飛躍的に上がります。

対象は投資信託のみですが、そのほとんどの手数料が安価でローリスクな商品であり、初心者でも安心して利用できる制度です。

年の初めに積立設定を行ってしまえば、投資信託の買付を1年間自動で行ってくれます。

筆者も、つみたてNISAの初年度である2018年から利用開始し、年間40万円の満額運用を続けています。

資産運用先を選ぶポイントとして挙げた、「小額から始められる」「値動きが激しくない」「長期で運用できる」「分散した運用ができる」の4つのポイントを全て満たしており、投資を始める全ての初心者にまずおすすめしたい非課税制度です。

➁ 一般NISA

つみたてNISAの年間40万円よりも多くの資金を運用したい場合は、一般NISAの利用も検討しましょう。

| 利用できる人 | 日本に住んでいる18歳以上の人 (つみたてNISAと一般NISAはどちらか一方を選択して利用可能) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 非課税投資枠 | 新規投資額で毎年120万円が上限 (非課税投資枠は最大600万円) |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2014年~2023年 |

| 投資対象商品 | 株式・投資信託等 |

一般NISAとは、年間120万円までの非課税制度です。

つみたてNISAと一般NISAはどちらか一方しか選択できませんが、年単位で一般NISAとつみたてNISAを変更することは可能です。

| メリット | デメリット |

|---|---|

| ・株式が購入でき、投資信託の銘柄もつみたてNISAよりも多い ・年間投資枠がつみたてNISAの3倍 ・単元未満株の投資にも利用できる | ・非課税期間が5年と短いため、長期の運用には向かない |

つみたてNISAが投資信託に限定されているのに対し、一般NISAでは株式も購入することができ、投資信託の銘柄もつみたてNISAよりも多くなります。

年間投資枠が120万円とつみたてNISAの3倍もあるため、つみたてNISAの年間40万円よりも多くの投資をしたい人、投資信託だけでなく株式の売買もしたい人には、一般NISAの利用も選択肢となります。

単元未満株の売買も可能なため、必ずしも100株単位で取引をする必要がないのもメリットです。

非課税期間は5年と短いため、投資信託をコツコツ積み立てながら長期で運用するというよりは、株式の売買で短期間の譲渡益を狙う人向けの制度です。

自分の資金と運用期間、運用目的に合わせて、つみたてNISAと一般NISAのどちらかを選択しましょう。

③ クレジットカード積立

つみたてNISAも一般NISAも上限額が設定されているため、上限を超えた額については通常の課税口座で運用することになります。

そんな人におすすめなのが、クレジットカードを利用した投資信託の積立です。

| メリット | デメリット |

|---|---|

| ・クレジットカードのポイントが貯まる ・つみたてNISAや一般NISAでも利用可能 ・毎月100円から積立できる | ・積立額は毎月5万円が上限 ・積立日を自分で決められず、毎月1回の積立しかできない ・ポイント還元率は変更される可能性がある |

現金で積立をしても1ポイントも貰えませんが、クレジットカードで積立をすることによって、最低でも0.1%~最高で5.0%のポイントが還元されます。

還元されたポイントはさらに積立に利用できるので、無駄なく資産運用額を増やしていくことができます。

積立額の上限は月5万円に設定されていることが多く、一気に多額を積立することはできませんが、つみたてNISAの月の上限は33,333円なので、つみたてNISAに加えてそれを上回る1万6千円程度についてもクレジットカード積立を利用するのがおすすめです。

クレジットカード積立に対応している証券会社は年々増加しています。

年会費無料、もしくは年会費を上回るポイントが貯まるようであれば、新しくクレジットカードを作成することも視野に入れた上で証券会社を選びましょう。

以下の証券会社は還元率が最低でも0.5%と比較的高く、初心者にも使いやすい仕組みが整っているためおすすめです。

| 証券会社× クレジットカード | 対象口座 |

|---|---|

| 楽天証券×楽天カード (還元率0.5~1.0%) | 特定口座、一般口座、一般NISA、つみたてNISA |

| SBI証券×三井住友カード (還元率0.5~5.0%) | 同上 |

| auカブコム証券×au PAYカード (還元率1.0%) | 同上 |

| マネックス証券×マネックスカード (還元率1.1%) | 同上 |

[st_af id=”9485″]

④ ジュニアNISA

ジュニアNISAは、0歳以上17歳以下に限定されたNISA口座で、未成年者少額投資非課税制度の愛称です。

17歳以下の子どもがいる人が、自分のつみたてNISAや一般NISAを上限まで運用した上で、さらに資金に余裕がある場合、ジュニアNISA口座を開設し運用することで非課税枠を増やすことができます。

| 利用できる人 | 日本に住んでいる未成年者 (0歳以上で、口座を開設しようとする年の1月1日において17歳以下) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 非課税投資枠 | 新規投資額で毎年80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 投資対象商品 | 株式・投資信託等 |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

購入できる対象商品は、基本的に一般NISAと同じです。

0歳から開設できるため、年間で子どもの数×80万円まで非課税で運用できます。

もちろん、0歳~では自分で運用することができないため、口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等)が、「運用管理者」として代理で運用を行います。

| メリット | デメリット |

|---|---|

| ・世帯の非課税枠を増やすことができる ・教育資金として長期の運用も可能 | ・口座開設は親名義の口座がある証券会社でしかできない ・クレジットカード積立やポイント投資ができない ・子どもの名義の口座から資金を送金する必要があるなど、つみたてNISAや一般NISAよりも手間がかかる ・18歳まで払い出しできない (2024年以降はいつでも払い出し可能) |

口座開設は親名義の口座がある証券会社に限定され、クレジットカード積立やポイント投資ができないなど制限も多いですが、約20%の税金が丸々免除されるというのは大きなメリットです。

自分の非課税枠を上限まで投資できる人は、資金に余裕があればジュニアNISAの開設も検討しましょう。

⑤ iDeCo

画像引用元:iDeCo公式サイト

iDeCoとは、個人で運用ができる年金制度です。

つみたてNISAと同じように、長期で積立を続けて資産形成をする運用方法ですが、iDeCoにしかないメリットがあります。

| メリット | デメリット |

|---|---|

| ・運用益が非課税 ・拠出額の全額が所得控除される ・リスクの少ない商品で安定した運用ができる ・月々5,000円から始められ、掛金額を1,000円単位で自由に設定できる ・受取方法を「年金」または「一時金」のどちらかから選択でき、「公的年金等控除」、「退職所得控除」の対象となる | ・60歳まで払い出しができない ・雇用条件によって拠出限度額が変わる ・つみたてNISAよりも商品の選択肢が少ない ・手数料がかかる ・所得のない人は所得控除のメリットがない |

最大のメリットは、拠出額の全額が所得控除されることです。

年間の拠出額(=新規の積立額)が多いほど、所得税・住民税が安くなります。

運用益は、NISAと同じく非課税です。

さらに、受取方法を「年金」または「一時金」のどちらかから選択することができます。

年金として受け取る場合「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となるため、どちらを選んでも控除を受けられるのです。

拠出時・運用時・受取時の全てで税金の優遇が受けられるのは大きなメリットです。

ただし、原則60歳まで払い出しができないので、拠出は慎重に行う必要があります。

60歳未満でもお金を受け取れるのは、以下の条件を満たした場合に限られます。

| ・一定以上の障害状態になった場合 ・死亡した場合 |

このように、極めて稀な状況でしか受け取ることができないため、「60歳まで手を付けなくても大丈夫」という余剰資金で運用することが大切です。

また、所得のない人は所得控除のメリットが受けられませんが、運用にあたり手数料がかかるため、運用益が手数料を下回る場合は損をしてしまいます。

| 加入・移換時手数料(初回1回のみ) | 2,829円 |

| 加入者手数料 | 105円 |

| 信託銀行の管理手数料 | 66円 |

| 運営管理手数料 | 金融機関による(0円~500円程度) |

※ 給付・還付時の手数料を除く

手数料負けをしないために、少しでも手数料の安い金融機関を選ぶことが大切です。

運営管理手数料がかかる金融機関は多いですが、以下の金融機関は運営管理手数料が0円のため、多くの投資家から人気を集めています。

| SBI証券 | ・運営管理手数料0円 ・加入者数No.1 ・投資信託(元本変動型)84本、元本確保型4本 |

| 楽天証券 | ・運営管理手数料0円 ・証券口座と同じIDでiDeCoも管理できる ・投資信託(元本変動型)31本、元本確保型1本 |

初心者が資産運用を始める際の注意点

「お金を減らすのが怖い」「始めた後に後悔するかもしれない」

投資初心者なら誰しも、このような思いを抱えていることと思います。

100%失敗しない方法というのは存在しませんが、失敗するリスクを極力減らすことは可能です。

資産運用を効率的に行い、ストレスなく長期運用を続けていくために、以下の4つの点に注意しましょう。

① 生活防衛資金を確保する

「投資は余剰資金で行う」のは大原則です。

長い人生においては、いつなにが起こるかわかりません。

投資商品はすぐに換金できないものも多いので、生活防衛資金として一定額を預金として持っておく必要があります。

日々の生活に必要な資金まで投資に回してしまうと、大幅な値動きがあった時に、財産が減るというリスクはもちろん、心的ストレスが最大になります。

将来の資産を増やすための資産運用で、日々の生活が立ち行かなくなっては本末転倒です。

一般的に、生活防衛資金として確保するべき額は、最低でも生活費の3ヵ月分、可能なら半年~1年分ほどと言われていますが、安心できる金額というのは人それぞれです。

資産運用の成績が多少上下しても生活できる金額を確保した上で、余剰資金で資産運用を始めるようにしましょう。

➁ 小額から始める

余剰資金で投資を始めたとしても、全資金を一気に投入するのはおすすめしません。

前述のとおり、最初から大金をつぎ込んでしまうと、損失が出た際に冷静さを欠いてしまう可能性が高いからです。

基本的に、初心者がいきなり投資でうまく行くことは稀です。

損失の許容範囲というのも人によって異なります。

少額からスタートすれば、ストレスを最小にしながら、投資の雰囲気も知ることができます。

値動きに慣れた上で、少しずつ運用額を増やしていきましょう。

こうした面からも、毎日100円から積立ができるつみたてNISAで、投資信託を日々積み立てていくのは、初心者に非常におすすめの資産運用です。

③ 投資先を分散する

投資先を1つに絞ってしまうと、その1つが値下がりしてしまえばその損失がそのまま運用成績になります。

しかし、2つ、3つと投資先を分散していれば、1つが値下がりしても他の銘柄で損失を補うことができます。

| 例1)Aの銘柄に30万円投資した場合 Aが10%下落→27万円(-3万円) |

| 例2)A・B・Cの3つの銘柄に10万円ずつ投資した場合 Aが10%下落、B・Cが10%上昇→9万円+11万円+11万円=31万円(+1万円) |

上記の例だと、投資額30万円でAが10%下落したという事実は同じですが、BとCに分散投資をしていたことで、トータルで4万円の差が生まれています。

詳しい投資の知識のない初心者は特に、投資先を複数に分散させることで損をするリスクを大幅に減らすことができます。

資産運用を始める際は分散投資を心がけましょう。

④ 値動きに一喜一憂しない

誰であっても、自分の投資先の日々の値動きは気になります。

前日より上昇すれば喜び、下落すれば不安になるものです。

しかし、長期運用を前提としている場合、日々の上下は誤差の範囲にすぎません。

重要なのは実際に運用が終了して利益確定する時だけで、そこに至るまでの値動きは全く気にする必要はないのです。

短期の値動きは参考程度にとどめ、穏やかに資産運用を続けていきましょう。

まとめ:資産運用を始めて効率的に資産形成しよう!

今回は、投資初心者におすすめの資産運用と選び方のポイント、現行の資産運用の制度について解説しました。

ここまで読むことができたあなたは、もう立派な資産運用への一歩を踏み出しています。

ぜひ自分に合った資産運用方法で、お金に働いてもらう仕組みを作りましょう。

[st_af id=”9485″]

ライター名:おうちでお金を育てる暮らし とまとかん