28歳の貯金はどれくらいでしょうか。

28歳は社会人経験も積んでいく中で、結婚や出産、マイホームの購入と言った大きなライフイベントのことを考える機会が増えてきた年齢だと思います。

また30代を前にして将来のお金のことも気になってきたのではないでしょうか。

この記事では20代、30代の貯金額を紹介した上で、今後のライフイベントで必要になるお金と、その準備に向けた貯金を増やす方法をご紹介します。

自分の貯金は多い?少ない?20代・30代の平均貯金額と中央値

ここでは20代と30代の平均貯金額と中央値を紹介します。

ご自分の貯金が同年代と比べて多いのか、少ないのか参考にしてみてください。

20代の平均貯蓄額と中央値

以下の表は20代の金融資産保有額です。

金融資産とは現金や預貯金、株式、投資信託などを含めた資産のことです。

20代の金融資産保有額平均は266万円と分かります。

一方で中央値は120万円と平均値と大きな乖離があります。

これは一部の大きな資産を持っている人によって平均が引き上げられているためです。

貯金が多いのか少ないのかの判断基準としては「中央値」を参考にすると良いでしょう。

さらに表を見ると、100万円未満が39.2%と4割近くを占めており、20代は金融資産をほとんど持っていない割合が高いことも分かります。

| 金融資産保有額 | 20代 |

| 100万円未満 | 39.2% |

| 100~200万円未満 | 18.5% |

| 200~300万円未満 | 10.3% |

| 300~400万円未満 | 8.4% |

| 400~500万円未満 | 5.3% |

| 500~700万円未満 | 7.0% |

| 700~800万円未満 | 3.8% |

| 1,000~1,500万円未満 | 2.6% |

| 1,500~2,000万円未満 | 0.0% |

| 2,000~3,000万円未満 | 1.0% |

| 3,000万円以上 | 0.2% |

| 平均 | 266万円 |

| 中央値 | 120万円 |

(参考:金融広報中央委員会)

30代の平均・中央値

次に30代の金融資産保有額を見てみましょう。

平均値は874万円です。

中央値は315万円と20代から大きく増加していることが分かります。

30代は100万円未満が18.7%と最も高い割合を占めている点は20代と変わりありませんが、20代の39.2%と比較するとその割合が大きく減少しています。

このことから30代に貯蓄を増やしている割合が多いことが分かります。

28歳から貯金、資産形成の計画を立て始めることは重要だと言えるでしょう。

| 金融資産保有額 | 30代 |

| 100万円未満 | 18.7% |

| 100~200万円未満 | 12.4% |

| 200~300万円未満 | 10.8% |

| 300~400万円未満 | 8.3% |

| 400~500万円未満 | 6.2% |

| 500~700万円未満 | 9.0% |

| 700~800万円未満 | 6.6% |

| 1,000~1,500万円未満 | 9.6% |

| 1,500~2,000万円未満 | 2.9% |

| 2,000~3,000万円未満 | 4.0% |

| 3,000万円以上 | 5.8% |

| 平均 | 874万円 |

| 中央値 | 315万円 |

(参考:金融広報中央委員会)

自分に必要な貯金額を考えよう

ここまでは20代・30代の平均貯金額と中央値を見てきました。

ご自身の貯金額が多いのか、少ないのかヒントになったと思います。

しかし、お金は同世代より多いから良い、少ないから悪いというものではありません。

人生の目標や楽しみに合わせた貯金額を準備しているのかが重要です。

次からはまとまったお金が必要となるライフイベントについて紹介します。

これから迎えるライフイベントにかかるお金を把握しよう

ここでは人生でまとまったお金が必要になるライフイベントの費用の相場を紹介します。

結婚したい、子供が欲しい、自分の家が欲しいと考えている方は貯金額の目標の参考になると思います。

結婚資金

結婚資金は大きく「指輪」「結婚式」「新婚旅行」の3つに分けられます。

それぞれの相場を紹介します。

・指輪

婚約指輪の平均価格は38万2,000円です。

ゼクシィの調査によると最も割合が多いのは20~40万円です。

かつては給料の3ヶ月分と言われていた婚約指輪の相場は給料1ヶ月分と言えるでしょう。

次に結婚指輪です。

結婚指輪の平均価格は2つで28万1,000円です。

最も割合が多いのは20~25万円です。

このことから、婚約指輪と結婚指輪を合わせた相場は給料の2ヶ月分が目安であると言えるでしょう。

(参考:ゼクシィ)

・結婚式

結婚式(挙式・披露宴)の平均総額は327万1,000円です。

結婚式の費用は前払いがほとんどです。

結婚式を行うためには相応の貯金が必要であることが分かります。

しかし、結婚式の費用は全てが自己負担とは限りません。

ご祝儀や親族からの援助も考慮しても良いでしょう。

ご祝儀の平均総額は224万3,000円でした。

先ほどの327万1,000円から差し引くと平均自己負担額は102万8,000円であることが分かります。

| 結婚式の平均総額 | ご祝儀の平均総額 | 自己負担の平均総額 |

| 327万1,000円 | 224万3,000円 | 102万8,000円 |

(参考:ゼクシィ結婚トレンド調査2023)

・新婚旅行

旅行費用の平均を以下の表にまとめました。

新婚旅行は旅行先や日数により大きく変化します。

行き先が国内であれば約30万円、海外であれば約90万円であることが平均であると分かります。

| 旅行費用 | 国内旅行の場合 | 海外旅行の場合 |

| 43万4,000円 | 平均30.8万8,000円 | 平均90万9,000円 |

※お土産代は含まれない。

(参考:ゼクシィ)

出産費用

正常分娩の平均金額は40~50万円と言われています。

基本的に出産にかかる費用は健康保険の適用外です。

そのため正常分娩の費用は全額自己負担となります。

この出産費用に対して、「出産育児一時金」が子供1人につき一律42万円支給されます。

出産する病院や入院する部屋の種類や分娩方法により異なりますが、出産費用の自己負担は10万円程度と平均的だと言えるでしょう。

(参考:一般社団法人全国銀行協会)

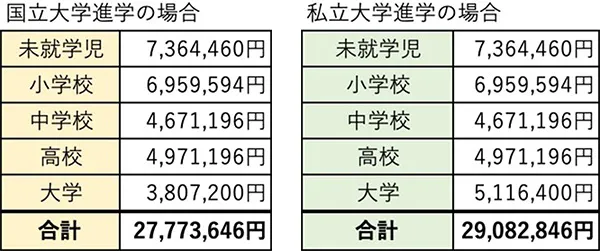

子育て費用

子育て費用は進学する学校が公立か私立かにより大きく異なります。

今回は国立大学に進学した場合と私立大学に進学した場合の2パターンの例を記載します。

(参考:ベネッセ)

マイホーム購入

マイホームの全国平均の所要資金は以下の通りです。

地域により増減しますが、新築のマンション、土地付きの戸建てでは5,000万円弱、中古だと3,000万円程度であることが分かります。

| マンション | 土地付き注文住宅 | 建売住宅 | 注文住宅 | 中古マンション | 中古戸建 |

| 4,848万円 | 4,694万円 | 3,719万円 | 3,717万円 | 3,157万円 | 2,704万円 |

(参考:フラット35利用者調査)

効果的に貯金を増やす6つのポイント

ここまでライフイベントにかかる大きな金額の例を提示しました。

次は目標の貯金額に向けた効果的に貯めるポイントを紹介します。

目標の設定しよう

まず貯金をする目的を明確にしましょう。

「結婚資金やマイホーム資金を貯める」でも良いと思います。

または「趣味や将来のために貯金する」というのでも良いと思います。

その目的を決めた上で、具体的な金額目標を立てると良いでしょう。

「生活費の3ヶ月分」や「100万円」といったキリの良い目標をおすすめします。

「生活費の3ヶ月分」があれば、何かあったときに働かなくても生活を続けることができます。

また、1年に100万円という目標があれば1月当たり約8万円貯金するというより具体的な計画に落とし込めると思います。

筆者は貯金を始めたときは「年間100万円」を目標に設定しました。

先取りしよう

お金を貯める最も有効な手段は「先取り」だと考えています。

先取りとは給料をすぐに貯金用の口座に移すことです。

これにより残ったお金でやりくりしなければいけない状況を作ります。

「お金があるのに我慢している」というストレスを減らすことができます。

筆者もこの方法を活用して貯金生活を始めました。

ストレス以上に使って良いお金でやりくりする楽しさや達成感を感じます。

収支の把握しよう

自分の給料はほとんどの人が把握していると思います。

しかし使っているお金を把握している人は意外と少数です。

使っているお金をきちんと把握して、自分が「何に」「どれくらい」使っているのか把握しましょう。

おすすめは無料の家計簿アプリを活用することです。

初めてのときは入力が面倒に感じますが続けることが重要です。

続けるコツは完璧を目指さないことです。

1ヶ月、2ヶ月続けると、自分が「何に」「どれくらい」使っているのか感覚ではなく数字やグラフで見ることができます。

きっと新しい気づきがあるでしょう。

固定費の見直そう

支出を把握した後はその費用を見直しましょう。

毎月・毎週・毎日といった定期的に発生している費用に着目して見直すことをおすすめします。

例えば毎月の費用であれば家賃・携帯料金、毎週の費用であれば外食や飲み会、毎日の費用であればランチ代・飲み物です。

光熱費はあまりおすすめしません。

我慢や努力に比べて効果が薄いことが多いためです。

転職活動をしてみよう

支出を見直した後は収入を増やすことにチャレンジしてみましょう。

転職は4割の人が年収をアップさせています。

また転職をすることは年収を上げる可能性があるだけでなく、家賃が安いところに移り住める可能性や、福利厚生が充実していれば今より少ないお金で生活が出来るかもしれません。

転職することはリスクですが、転職活動自体はほとんどお金がかかりません。

給料の相場が分かる機会にもなるためおすすめします。

資産運用を検討しよう

お金が貯まってきたら資産運用を検討しましょう。

NISAやiDeCoといった税金が優遇される仕組みがあります。

ただし資産運用をする場合は「なくなっても良い」「なくなっても生活に困らない」お金で運用することをおすすめします。

3年先、5年先に必要になるお金を投資しないようにしましょう。

これは注意!お金が貯まらない習慣2選

ここからはお金が貯まらない習慣を紹介します。

これを行っていると、どれだけ節約したり、収入をアップさせてもお金が貯まりにくくなってしまうので注意しましょう。

リボ払い

リボ払い(リボルビング払い)は金利手数料が高い支払い方法です。

金利が高いということはそれだけ多くのお金を支払う必要が生じてしまうということです。

クレジットカード会社は月々の支払いが安定するというメリットを強調しますが、それはクレジットカード会社が儲けられる仕組みだからです。

以下の画像は10万円を利率15%のリボルビング払いにした場合のシミュレーションです。

リボルビング払いにしたことで15,260円も多く支払っていることが分かります。

このことからリボルビング払いを利用しているとお金が貯まりにくいと言えるでしょう。

(参考:auじぶん銀行)

キャッシング

「キャッシング」とはお金を借りるサービスのことです。

つまり借金です。

返済する場合は金利が加算された金額を支払う必要があります。

以下は10万円を借りた場合の返済金額の例です。

先ほどのリボルビング払いと同様に借りたお金以上の金額を払う必要があるため、利用することは極力控えましょう。

| 借入金額 | 一括返済の場合 | リボルビング払い |

| 100,000円 | 101,967円 | 108,745円 |

※リボルビング払いの場合は月々1万円返済した場合

※年率は18%で計算

(参考:楽天カード)

【まとめ】自分のやりたいことに備える貯蓄を始めよう

20代・30代の平均貯蓄額やライフイベントの相場を紹介しましたが、お金の使い方は人それぞれです。

自分がやりたいことがあるとき、お金を理由に断念したくないですよね。

28歳から計画的に貯金をしていくことで、貯蓄できる習慣を身につけられます。

今後の人生でお金に困らず、やりたいことを我慢せずに人生を楽しむことができるでしょう!