ユニクロでおなじみのファーストリテイリングですが、株価は調整を繰り返しながら10年以上右肩上がりです。

そのため、個人投資家の人気も高く、新規参入を狙っている人も多くいます。

ただ、上昇が続いている株の買い時はとても難しいですよね?

「買った途端に下落してしまうかもしれない」と考えてしまうのも投資家心理として自然なことです。

そこで今回、株式投資家歴15年の筆者が今後のユニクロの株価の行方を考察します。

この記事を読めば、異常ともいえるほど好調なユニクロの株価でもさらなる上昇が見込まれるのかが分かります。

ユニクロの株価は異常?同業他社との比較

ここではファーストリテイリングと、アパレル業界大手の2社(「しまむら」と「アダストリア」)を比較していきます。

| ファーストリテイリング(9983) | しまむら(8227) | アダストリア(2685) | |

| 店舗数 | 3,578店舗 | 2.227店舗 | 1,492店舗 |

| 売上高 | 2兆7,666億円 | 6,351億円 | 2,756億円 |

| 営業利益 | 3,811億円 | 553億円 | 180億円 |

| 営業利益率 | 13.8% | 8.7% | 6.5% |

| 売上高成長率 (10年平均) | 14.2% | 2.9% | 12.6% |

| 営業利益成長率 (10年平均) | 18.6% | 2.1% | 8.5% |

| ROE | 17.5% | 8.8% | 20.9% |

| ROA | 9.1% | 7.7% | 15.4% |

| PER | 41.3倍 | 14.1倍 | 12.6倍 |

| PBR | 6.6倍 | 1.2倍 | 2.3倍 |

ユニクロの特徴

ファーストリテイリングを同業他社と比較すると、営業利益率の高さが際立っています。

また、売上高成長率や営業利益成長率をみても、長期にわたり高い成長率を続けていることが分かります。

その結果、同業他社よりもPERやPBRが高くなっていると考えられます。

しまむらとの比較

しまむらと比較すると、あらゆる面でファーストリテイリングの方が優れていることが分かります。

特に違いを感じるのが、内部留保をしっかり投資に回せているかどうかです。

しまむらは、ROE8.8%/ROA7.7%から分かる通り、内部留保がかなり蓄積されており、新業態や新事業などへの成長投資余力が高いことが推察されます。

ただ成長率はそれほど高くなく、利益を成長投資に回せていないと考えられます。

アダストリアとの比較

アダストリアは、ファーストリテイリングほどではないですが、高い成長を遂げているように見えます。

ただこれは10年前を基準にした場合であって、2016/2期からみるとほとんど成長しておらず、むしろ利益率は低下しています。

そのため、PER・PBRでは評価されていません。

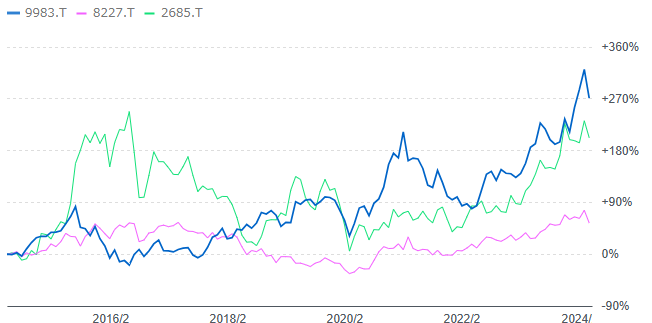

株価の比較

では、これらの結果を反映するはずの株価はどうでしょうか。

過去10年間のチャートで見ていきます。

(引用:Yahoo!ファイナンス)

株価は、業績の成長率を反映する形で、10年前を基準にするとファーストリテイリング>アダストリア>しまむらの順で上昇しています。

ただ成長率からみてもファーストリテイリングの株価の上昇が異常といえるほどではないように思われます。

ちなみに、アダストリアは上昇しているように見えますが、未だ業績のピークである2016年の高値を超えることができていません。

好調な株価を支える業績以外の要因とは?

ここまで見てきた通り、高い利益率や成長率などを背景に株価は同業他社以上に上昇していることがわかりました。

同業他社比較ではなくファーストリテイリング単体に目を向けても、2013/8期に売上高が初めて1兆円を超え、その後5年(2018/3期)で2兆円を超えるなど、日本全体を見渡しても成長著しい企業と言えます。

その成長は衰えておらず、2024/3期は売上3兆円を越え、過去最高の営業利益を達成する見込みです。

ただ、好調な株価を支えているのが業績だけかというと、そうではないと考えています。

NISAの登場

業績以外の要因として、政府の後押しで始まったNISAの影響が大きいと考えています。

下は2018年から制度が開始された積み立てNISA口座からの買い付け額の推移ですが、年々増加していることが分かります。

(引用:日本証券業協会 NISA口座開設・利用状況調査結果 (2023年9月30日現在)について)

NISAでは、予め買える投資信託が決まっており、その中から選ぶことが基本です。

その投資信託のほとんどがインデックスファンドで、日経平均やTOPIXなどの指標に連動します。

このインデックスファンドでは、例えば日経平均に連動させるために、下の表通りの比率で株式を保有します。

つまり、NISAの登場で日経平均に連動するインデックスファンドを購入する投資家が増えたことで、結果としてファーストリテイリングの株の需要が高まったと考えられます。

(引用:ニッセイアセットマネジメントHP)

ユニクロの株価はどうなる?今後の見通しを考察

ファーストリテイリングは今後売上高10兆円を目指すとしています。

またその過程において、2023年に「数年で5兆円」を達成すると宣言しています。

現在まで成長率に衰えず、利益率の低下傾向もないことからも、その目標達成が視野に入れば、更なる株価の上昇も十分に考えられるシナリオです。

まとめ

ファーストリテイリングの株価が好調な理由と今後の上昇余地について解説しました。

- ファーストリテイリングは同業他社と比べて利益率や成長率が高いことから、株価が上昇している。

- NISAの登場により、インデックスファンドの需要が高まり、結果としてファーストリテイリング株が買われている。

- ファーストリテイリングは、時期は明確に示されていないものの、売上収益10兆円を目指しており、数年以内に5兆円を達成すると宣言している。利益率を低下させることなく、急成長を遂げているファーストリテイリングであれば、宣言通りに売上収益を伸ばしていける可能性は十分にある。

- 宣言通りの売上を達成する見通しが立てば、今以上の株価上昇が期待できる。

すでに日本を代表する企業に成長したファーストリテイリングですが、成長率が鈍化することなく、今も高い成長を続けています。

PERやPBRは成長率を反映して、高水準にはあるものの、中長期投資であれば成長率を反映して更なる株価上昇も見込まれることから、投資候補先の1社としても加えてみてはいかがでしょうか。

ライター名:金融ライター ひろきち