「ウェルスナビの長期割って、どんなメリットがあるの?」

そんな考えをお持ちではありませんか?

ウェルスナビは、長期の資産運用を応援するプログラムとして、運用期間と金額に応じて手数料が割引されるという長期割を提供しています。

結論をいいますと、ウェルスナビの長期割を活用すれば、通常の手数料での運用と比べて、割引された分だけ利益の恩恵を受けることができます。

そこで、この記事では、ウェルスナビの長期割の

- 適用条件

- メリット、デメリット

を紹介します。

ぜひ最後までお読みください。

ウェルスナビの長期割とは

ウェルスナビの手数料は、預かり資産(現金部分は除く)の年率1.1%(税込)です。

しかし、長期割が適用されることで、最大0.99%(年率、税込)まで割引されます。

資産運用において手数料が下がることはそれだけ利益につながるため、気になる方は長期割が適用されるように運用を継続しましょう。

それでは、ウェルスナビの長期割について紹介していきます。

提携サービスには適用されない

(画像引用元:「長く続けるほどお得な「長期割」」)

ウェルスナビの長期割は、ウェルスナビ以外の提携サービス(WealthNavi for 〇〇)には適用されません。

長期割の恩恵を受けるためには、提携サービスではなくウェルスナビを利用しましょう。

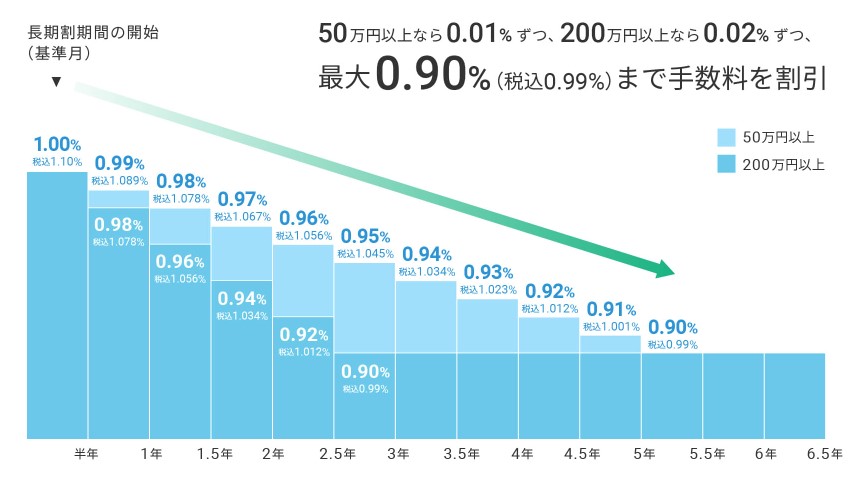

6ヶ月ごとに手数料の割引拡大

(画像引用元:「長く続けるほどお得な「長期割」」)

長期割の判定日は、毎月1日です。

毎月1日時点で、長期割判定額(総入金金額-総出金額)が50万円以上の場合、その月を基準月として長期割期間が開始します。

長期割期間から6ヶ月間出金しなければ、翌月の7ヶ月から手数料の割引が始まります。

割引開始から出金しなければ、最大0.99%(年率、税込)となるまで6ヶ月間ごとに手数料割引が拡大されるというプログラムが長期割です。

200万円以上で割引幅が2倍

長期割の割引幅は、長期割判定額によって異なります。

(画像引用元:「長く続けるほどお得な「長期割」」)

上の画像のとおり、

- 50万円以上~200万円未満の場合、年率0.01%

- 200万円以上の場合、年率0.02%

の手数料が割引されます。

下限である年率0.99%(税込)まで手数料を割引するには、長期割判定額が、

- 50万円以上の場合、5年

- 200万円以上の場合、2年半

の期間がかかることとなります。

長期割の恩恵を受けるためには最低でも50万円以上、可能であれば200万円以上で運用を始めるのがおすすめです。

出金すると再スタート

長期割は、長期割期間中に一度でも出金すると終了となるため注意が必要です。

長期割開始後に出金した場合、翌月から通常の手数料である年率1.1%(税込)に戻り、割引の恩恵が無くなります。

手数料が戻ったあとも、長期割の判定日である毎月1日の時点で長期割判定額が50万円以上の場合、長期割期間が再スタートします。

長期割の確認方法

長期割が適用されているかどうかは、ウェルスナビにログインした後のホーム画面とお客様情報画面で確認が可能です。

(画像引用元:「長く続けるほどお得な「長期割」」)

(画像引用元:「長く続けるほどお得な「長期割」」)

上の画像のとおり、ホーム画面の赤枠で囲った箇所で長期割適用による手数料率の、

- 割引幅

- 長期割期間

が確認できます。

さらに、お客様情報画面では詳細な情報が確認できます。

![]() (画像引用元:「長く続けるほどお得な「長期割」」)

(画像引用元:「長く続けるほどお得な「長期割」」)

上の画像のとおり、お客様情報画面の赤枠で囲った箇所で長期割の詳細として、

- 前回判定日

- 判定結果

- 長期割判定額

- 長期割期間

- 基準月

の確認が可能です。

ウェルスナビの長期割:メリット

ここでは、ウェルスナビの長期割のメリットを2つ紹介します。

手数料が割引される

ウェルスナビの長期割のメリットは、手数料が割引されることです。

例えば、運用資産が100万円の場合、通常の年率1.1%(税込)であれば年1万1,000円の手数料がかかりますが、最下限の年率0.99%(税込)の割引を受けると9,900円の手数料で済みます。

1年で比較すると差額は2,000円ですが、運用期間が10年、20年と長くなれば長くなるほど、運用金額が増えれば増えるほど利益につながっていくことが長期割のメリットといえます。

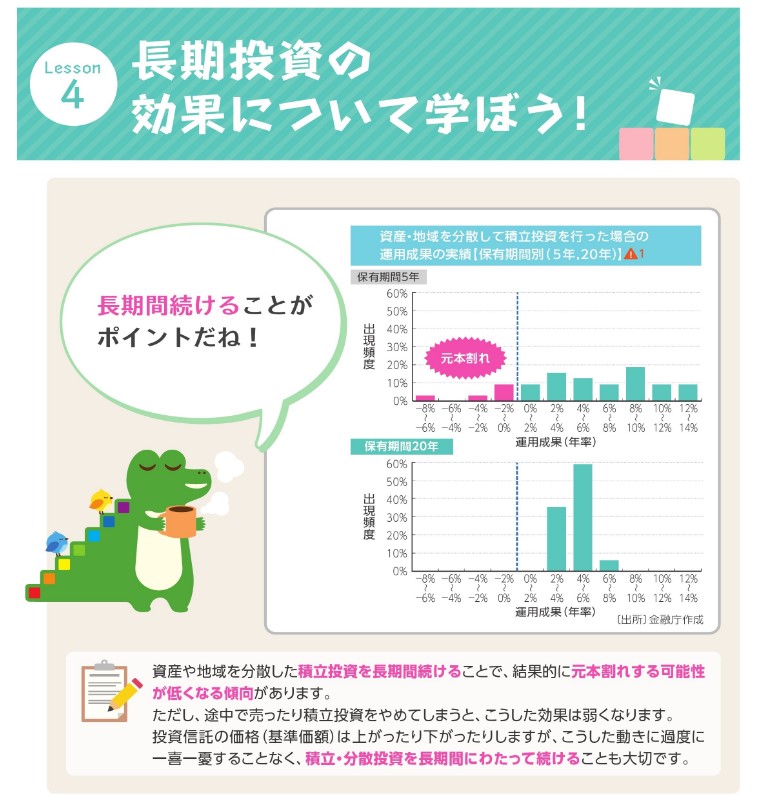

長期投資の恩恵を受けられる

ウェルスナビは、長期運用で利益を出すことを目的としています。

長期割は、その目的のもとに導入されたプログラムです。

資産運用は、長期に運用することで元本割れのリスクが減ります。

それは、国税庁の資料でも資産や地域を分散して長期間の積立投資をすると、元本割れする可能性が低くなる傾向があると説明しています。

(画像引用元「つみたてNISA早わかりガイドブック|国税庁」)

資産運用で十分な利益が出ると、つい出金したい気持ちが湧いてしまうこともあります。

そういった誘惑にブレーキをかけるのが、出金すると手数料割引の恩恵が無くなる長期割でしょう。

長期割の恩恵を受け続けるためにも、適用されたらできる限り出金せずに長期運用することをおすすめします。

ウェルスナビの長期割:デメリット

ここでは、ウェルスナビの長期割のデメリットを3つ紹介します。

手数料0.99%(税込)になるまで期間が必要

ウェルスナビの長期割のデメリットは、最下限の手数料である年率0.99%(税込)となるまで期間を必要とする点です。

先ほど紹介しましたが、年率0.99%(税込み)の割引を受けるまで、

- 50万円以上の場合、5年

- 200万円以上の場合、2年半

の期間がかかることとなります。

さらに、ウェルスナビは最低投資金額が10万円ですが、最初に10万円入金して月1万円の積立で運用を始めた場合ですと、長期割の適用を受けるまで4年ほどの期間が必要になります。

適用には最低50万円以上の運用金額が必要

ウェルスナビの長期割の適用には、最低50万円以上の運用金額(長期割判定額)が必要です。

小額から運用を始めた場合、長期割の適用を受ける運用金額である50万円以上に至るまで時間がかかるのも、長期割のデメリットです。

ほかのロボアドと比べて割引率は大きくない

ウェルスナビは、他社のロボアドバイザーと比べて割引率が大きくないこともデメリットです。

ここで、他社のロボアドバイザーの手数料と比較していきます。

| サービス名 | タイプ | 最大手数料(税込) | 最低投資金額 |

| ウェルスナビ | 投資一任型 | 年率1.1% | 10万円 |

| 楽ラップ | 投資一任型 | 選択型固定0.715%固定0.605%+成果報酬5.5% | 1万円 |

| 投信工房 | 助言型 | 年率0.35% | 100円 |

| THEO | 投資一任型 | 年率0.715%~1.1% | 1万円 |

| マネックスアドバイザー | 助言型 | 年率0.33% | 5万円 |

| SMBCロボアドバイザー | 助言型 | 年率1.007% | 1万円 |

| FOLIO ROBO PRO | 投資一任型 | 年率1.1% | 10万円 |

| ON COMPASS | 投資一任型 | 年率1.0075%程度 | 1,000円 |

投資一任型とは、ロボアドバイザーがポートフォリオの提案や運用、リバランスまでを全て行ってくれるタイプです。

助言型とは、ロボアドバイザーがポートフォリオの提案やリバランスのタイミングを教えてくれるものの、運用自体は自分で行うタイプをいいます。

上記の表を見るとウェルスナビの手数料は、他社に比べて割引率が大きくないことが分かります。

ただし、ウェルスナビは「おまかせNISA」という一般NISA口座の非課税枠を利用して運用できる機能や、DeTAXという税金の最適化も行ってくれるという便利な機能も兼ね備えています。

こうした便利な機能に対して、年率1.1%(税込)の手数料を高いとみるか、低いとみるかで割引率への捉え方が変わるでしょう。

まとめ:ウェルスナビの長期割を活用しよう!

ここまで、ウェルスナビの長期割の条件やメリット、デメリットを紹介してきました。

資産運用は、長期の運用であるほど手数料が運用成績に与える影響は大きくなります。

ウェルスナビの長期割を活用して、手数料割引の恩恵を受けましょう。

ライター:伊藤 健二