「iDeCoをやらないほうがいい人がいるって聞いたけどそれはどんな人?反対に向いている人は?」

そんなお悩みを抱えていませんか?

iDeCoは大きな節税効果が期待できますが、その恩恵を受けにくい人もいます。

そこで、この記事ではiDeCoについて、

- 特徴やメリット、デメリット

- やらないほうがいい人

- 向いている人

を紹介します。

この記事を読むことで、iDeCoをやらないほうがいい人や向いている人が分かります。

ぜひ最後までお読みください。

iDeCoの特徴

(画像引用元:iDeCo公式サイト)

iDeCoをやらないほうがいい人の紹介に入る前にまずは、iDeCoの特徴やメリット、デメリットを紹介します。

iDeCo(イデコ、個人型確定拠出年金)は、自分で毎月定額の掛金を拠出して、投資信託などの資産運用をすることで、その成果を60歳以降に年金として受け取る制度のことです。

老後2,000万円問題に対応する必要がある現代において、iDeCoは老後の資産を形成する手段として注目されています。

iDeCoの3つのメリット

iDeCoの大きなメリットは、節税効果が期待できることです。

具体的に紹介していきます。

メリット1:所得税や住民税の節税ができる

(画像引用元:iDeCo公式サイト|iDeCo(イデコ)のイイコト)

iDeCoの1つ目のメリットは、拠出する掛金全額が所得控除の対象となるため、所得税や住民税の節税ができることです。

拠出した掛金を年間の所得額から差し引くことで、所得税や住民税が軽減されます。

メリット2:運用して得た利益に税金がかからない

(画像引用元:iDeCo公式サイト|iDeCo(イデコ)のイイコト)

続いてのメリットは、運用して得た利益に税金がかからないことです。

投資で得た利益には、通常約20%の税金がかかります。

例えば、5万円の利益を出したとしても、約1万円の税金がかかることになります。

しかし、iDeCoでは運用で得た利益には税金がかからないため、利益をそのまま再投資することができ、効率的な運用が可能となるのです。

メリット3:受け取り時に税控除を受けられる

(画像引用元:iDeCo公式サイト|iDeCo(イデコ)のイイコト)

最後のメリットは、受け取り時に税控除を受けられることです。

一時金として一括で受け取る場合は「退職所得控除」、年金として分割で受け取る場合は「公的年金等控除」として税負担を軽減することができます。

iDeCoの4つのデメリット

続いて、iDeCoのデメリットを具体的に紹介していきます。

デメリット1:お金の引き出しは原則60歳から

iDeCoは年金ということもあり、原則60歳まで引き出すことができないことがデメリットです。

ただし、60歳まで引き出せないことは、確実に老後資金が貯められるという利点でもあります。

デメリット2:元本割れの可能性がある

iDeCoで投資信託を運用する場合、元本割れの可能性があります。

投資信託は、定期預金や保険といった元本確保型の金融商品ではないためです。

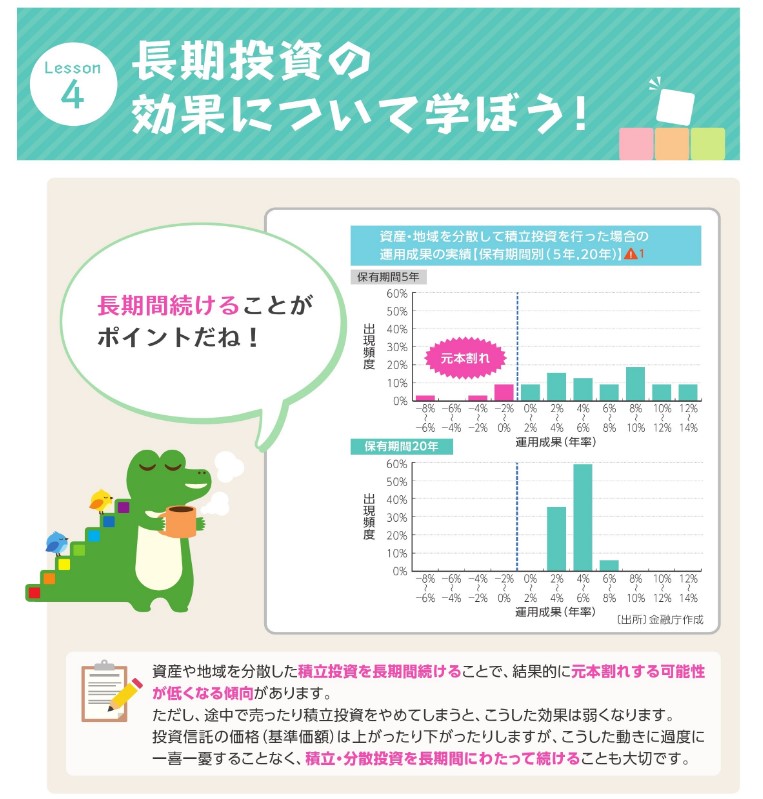

ただし、資産運用は長期に運用することで元本割れのリスクが減ります。

その理由は、国税庁の資料でも、長期間の積立投資をすると、元本割れする可能性が低くなる傾向があると説明しているためです。

(画像引用元:つみたてNISA早わかりガイドブック|国税庁)

60歳まで引き出せないことは長期投資と相性が良く、結果として元本割れの可能性は低くなり、高い成果を生み出してくれることでしょう。

デメリット3:手数料がかかる

iDeCoに加入すると、手数料を支払う必要があります。

国民年金基金連合会などへ支払う手数料があり、加入者が支払う手数料は以下のとおりです。

- 加入・移換手数料(初回1回のみ):2,829円

- 加入者手数料(毎月):105円

- 還付手数料(その都度):1,048円

なお、上記は国民年金基金連合会に支払う手数料で、運営管理機関へ支払う手数料も別途、必要なので注意が必要です。

デメリット4:掛金に上限金額がある/h4>

iDeCoは、掛金に上限金額があります。

上限金額は加入者区分によって異なりますが、具体的には以下の表のとおりです。

| 加入者区分 | 加入者属性 | 上限金額 |

| 第1号被保険者 | 自営業者等 | 月額6.8万円(年額81.6万円) |

| 第2号被保険者 | 会社に企業年金がない会社員 | 月額2.3万円(年額27.6万円) |

| 企業型DCのみに加入している会社員 | 月額2万円(年額24万円) | |

| DBと企業型DCに加入している会社員DBのみに加入してる会社員公務員 | 月額1.2万円(年額14.4万円) | |

| 第3号被保険者 | 専業主婦(夫) | 月額2.3万円(年額27.6万円) |

企業型DCとは、企業型確定拠出年金をいいます。

DBとは、確定給付企業年金(DB)や厚生年金基金、石灰鉱業年金基金、私立学校教職員共済のことです。

iDeCoは税金の優遇があるので、上限金額が定められていることは仕方がないといえるでしょう。

iDeCoをやらないほうがいい人とは

ここからはiDeCoをやらないほうがいい人を紹介していきます。

収入が安定していない人

収入が安定していない人は、iDeCoをやらないほうがいいでしょう。

収入が安定していない時期が長く続くと、掛金を支払えないおそれがあるためです。

そのほか、転職などの予定がある人も同様です。

ある程度、収入の見通しが立った段階でiDeCoを始めるようにしましょう。

貯金が少ない人

iDeCoは、原則60歳まで引き出しができません。

そのため、病気や失業といったトラブルがあった際に使うための貯金が少ない人にはおすすめできません。

老後に備えるためにiDeCoを始めたにも関わらず、何らかの大きなトラブルにあいiDeCoから引き出すことができず借金してしまう、といったことにならないようにまずは貯金を優先させましょう。

直近で資金が必要な人

マイホームの計画や教育資金など、直近で資金が必要な人にはおすすめできません。

先ほども説明しましたが、iDeCoは原則60歳まで引き出すことができません。

つまり、iDeCoは60歳までに使う予定がある資金には活用することができないのです。

そのため、老後に備える以外の目的で始めることは避けたほうが良いでしょう。

納税額が少ない人

iDeCoの大きなメリットは、節税効果が期待できることです。

しかし、そもそもの納税額が少ない人は、iDeCoのメリットを活用できません。

iDeCoを始めることで、節税効果が期待できるかどうかを十分に検討した上で始めるか否かを判断する必要があるといえます。

iDeCoに向いている人とは

iDeCoをやらないほうがいい人を紹介してきましたが、ここでは反対にiDeCoに向いている人を紹介します。

安定した収入がある人

安定した収入がある人は資金不足に陥る可能性が低いため、iDeCoに向いているでしょう。

節税効果が期待できることが、iDeCoの大きなメリットです。

よって、安定して高い収入がある人は納税額も多いため、iDeCoの恩恵を受けやすいでしょう。

収入が安定している公務員にもおすすめできます。

20代から40代の人

引き出しができる60歳まで年数が十分にある20代から40代の人にもおすすめです。

なぜなら、十分な期間をかけて積立投資が可能になるためです。

先ほども紹介しましたが、資産運用は長期に運用することで元本割れのリスクが減ります。

できるだけ早く始めることで長期の運用が可能になり、元本割れをすることなく、十分な利益を得ることができるでしょう。

貯金が苦手な人

貯金が苦手な人も、iDeCoは向いています。

少しでもお金が貯まると使ってしまう人にとっては、iDeCoをやることで60歳まで引き出すことができないことから、強制的に老後の資金づくりを行うことが可能になります。

貯金が苦手な人にとって、iDeCoの原則60歳まで引き出すことができないというデメリットは、反対にメリットとなるといえるでしょう。

自営業やフリーランスの人

自営業やフリーランスの人の中でも事業が軌道に乗っている場合は、iDeCoを始めることを検討しましょう。

自営業やフリーランスの人は厚生年金に加入できず、さらには退職金もありません。

そのため、老後の年金支給額も会社員などと比べると少なくなってしまいがちです。

また、自営業やフリーランスの人は掛金の上限金額が、月6.8万円とほかの加入区分と比べて優遇されています。

掛金の上限金額が大きいということは、会社員などと比べると大きな節税効果が期待できるということです。

事業が軌道に乗っていることで、税金や社会保険料が増えることも悩みとなる自営業やフリーランスの人にとって、納税額を減らすことができるiDeCoはおすすめといえるでしょう。

まとめ

ここまで、iDeCoの特徴やメリット、デメリット、やらないほうがいい人、向いている人を紹介してきました。

iDeCoは個人で節税ができる制度ですが、人によってはその効果が薄い場合もあります。

そのため、自分がどの程度、iDeCoの恩恵を受けることができるかどうかを確認することも大切です。

この記事を参考に、自分に適したiDeCoの運用方法を見つけて着実に老後資金を増やしていきましょう。

ライター:伊藤 健二