鉄鋼業界最大手の日本製鉄は2023/3期の決算で過去最高益を記録しました。

ただ、株価は上昇基調ではあるものの、執筆時点(2024/6/7)のPBRは0.65倍と依然として割安な状態が続いています。

一体なぜでしょうか。

そこで、株式投資歴15年の筆者が、日本製鉄の現状を分析し、株価がなぜ安いのか、について解説していきます。

日本製鉄株の売買を検討している方は、ぜひ最後まで読み進めてください。

日本製鉄はどのような会社?

まずは、これから日本製鉄株の売買を検討するための基本情報についてまとめました。

| 項目 | 内容 |

| 会社名 | 日本製鉄株式会社 |

| 本社 | 東京都千代田区丸の内2-6-1 |

| 資本金 | 4,195億円 |

| 従業員数 (連結) | 106,068名 ※2023年3月3日現在 |

| 決算期 | 3月31日 |

| 上場証券取引所 | 東京、名古屋、福岡、札幌 |

| 単元株数 | 100株 |

| 事業内容 | 製鉄、エンジニアリング、ケミカル・マテリアル、 システムソリューションの各事業 |

日本製鉄の業績

基本情報の1つ目は業績です。

下の表は、日本製鉄の過去5期分の実績および2025/3期の業績見通しになります。

| 決算期 | 売上高 | 事業利益 | 在庫評価差 | 実力ベース事業利益 |

| 2025/3期(予) | 8兆8,000億円 | 6,500億円 | 1,000億円 | 7,500億円 |

| 2024/3期 | 8兆8,680億円 | 8,696億円 | △655億円 | 9,350億円 |

| 2023/3期 | 7兆9,755億円 | 9,164億円 | 1,824億円 | 7,340億円 |

| 2022/3期 | 6兆8,088億円 | 9,381億円 | 3,381億円 | 6.900億円 |

| 2021/3期 | 4兆8,292億円 | 1,100億円 | △310億円 | 1,410億円 |

| 2020/3期 | 5兆9,215億円 | 765億円 | 500億円 | 1,265億円 |

2020/3期から4期連続で実力ベース事業利益ベースで増収増益となっています。

実力ベース事業利益とは、「事業利益」から「在庫評価」を差し引いたものです。

日本製鉄では、「在庫評価」による利益の増減は本来の実力を表したものではないと考えていて、「実力ベース事業利益」を最も重要視しています。

この「実力ベース事業利益」で日本製鉄は2024/3期で過去最高益を記録しています。

日本製鉄の配当・株主優待

次に、配当・株主優待です。

業績と同じように、過去5年分の配当実績と2025/3期の配当予想を表にまとめました。

| 決算期 | 1株配当金 | 配当性向 | 配当利回り |

| 2025/3期(予) | 160円 | 49.1% | 4.75% |

| 2024/3期 | 160円 | 26.8% | 4.25% |

| 2023/3期 | 180円 | 23.9% | 5.94% |

| 2022/3期 | 160円 | 23.1% | 7.03% |

| 2021/3期 | 10円 | – | 0.53% |

| 2020/3期 | 10円 | – | 1.01% |

2020/3期と2021/3期は、コロナの影響により世界経済が低迷したことで鉄鋼需要が落ち込み、日本製鉄は最終赤字だったため、雀の涙ほどの配当でした。

しかしながら、2022/3期以降は配当利回りが4%を超えていて、高配当銘柄の1つと言えるのではないでしょうか。

なお、日本製鉄に株主優待はありません。

日本製鉄の過去10年の株価推移

最後に日本製鉄の過去10年の株価の推移を見ていきます。

(出典:Yahoo!ファイナンス)

最終赤字であった2020/3期を底に株価が反転しています。

チャート的には4,000円が大きな節目と考えられるため、ここを抜けられるかがポイントになりそうです。

なお、執筆時点(2024年6月7日)において、年初来高値:3,847円、年初来安値:3,212円となっています。

PBR1倍割れ|日本製鉄の株価はなぜ安い?

先ほどのチャートの通り、「業績の回復」や「過去最高の実力ベース事業利益」を背景に日本製鉄の株価は上昇基調です。

ただ、PBRは0.65倍となっており、大きく1倍を割り込んでいます。

PERも10.34倍と割安な水準と言っていいでしょう。

このように株価が割安な水準のままなのはなぜなのでしょうか?

理由1:鋼材需要の低迷

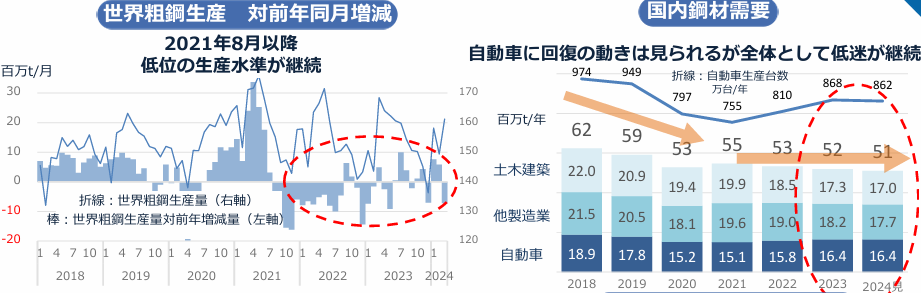

世界の粗鋼生産量はコロナ以降前年割れを続けていて、鉄鋼業界の外部環境は厳しい状況です。

それ以上に厳しいのが、日本国内となっていて、日本の鉄鋼業界を取り巻く状況は年々厳しくなっています。

(出典:日本製鉄 2023年度決算説明会資料)

日本製鉄の生産能力の7割は国内需要に対応するものであり、少なくとも現時点においては、国内需要の低迷の影響は業績に大きな影響を与えると考えられるでしょう。

理由2:カーボンニュートラルへ向けた大型設備投資

鉄鋼業界は、産業別CO2排出量第一位の業種であり、全体の39%を占めています。

鉄鋼業界最大手の日本製鉄は、鉄鋼業界の約1/4を占めており、日本全体でいうと9%を排出しているCO2多排出企業の1社といえるでしょう。

そのためCO2削減への取り組みは絶対に必要な状況である一方で、多すぎる排出量がゆえに削減のためには多額の研究開発と設備投資を伴います。

日本製鉄の2021年時点の試算では、最低でも研究開発費5,000億円、実機化設備投資4~5兆円としています。

またこれにより、製造コストは倍増するともしています。

当然、日本製鉄に限った問題ではないものの「国際競争に勝てるのか」「多額の設備投資による財務悪化および償却負担による利益悪化」の懸念がくすぶっています。

日本製鉄と鉄鋼大手2社の現状比較

日本製鉄の株価が安い理由についてみてきましたが、この環境は日本製鉄個社の状況というよりも、鉄鋼業界全体の問題ともいえます。

そこで、ここからは日本製鉄以外の鉄鋼大手の株価についてもみていきます。

| 日本製鉄 | JFEHD | 神戸製鋼所 | |

| 売上高 | 8兆8,681億円 | 5兆1,746億円 | 2兆5,431億円 |

| 当期純利益 | 5,879億円 | 2,010億円 | 1,096億円 |

| 利益率 | 6.6% | 3.9% | 4.3% |

| PER | 10.3倍 | 6.6倍 | 6.5倍 |

| PBR | 0.65倍 | 0.59倍 | 0.74倍 |

| 配当利回り | 4.75% | 4.81% | 4.56% |

この表から分かる通り、日本製鉄同様、他の業界大手でも同様の傾向がみられます、

そのため、日本製鉄の株価が安い理由は、日本製鉄の個別事情というよりも業界的な要因が強いことがわかります。

日本製鉄の株価の行方は?気になる今後の株価を考察

結論を先に述べると、現状の株価水準であれば「様子を見たい」ところです。

理由は大きく2つです。

様子見理由1:チャート上のレジスタンスに接近

チャート的には、4,000円が大きな節目と考えています。

ここを超えてくることができるかがポイントになりますが、過去15年ほど超えることができていない水準であることは理解しておきましょう。

様子見理由2:世界景気の行方

コロナの影響で大幅な業績悪化を経験したように鉄鋼業界は景気に敏感な業種です。

そのため、日本製鉄の業績・株価を考えるためには、世界景気の動向を気にしておく必要があります。

長期的にみれば、世界経済の成長とともに鉄鋼需要は伸びていく可能性があるでしょう。

ただ、もう少し短期でみれば高金利が続く中では、どこかで景気が落ち込む時期がくることを覚悟しておく必要があります。

とくに中国の景気落ち込みには注意が必要かもしれません。

日本製鉄の減益予想の背景は中国の落ち込みによるもののため、世界景気の冷え込みの前兆となるかもしれませんね。

まとめ

最後に記事のおさらいをします。

- 2024/3期の決算は「実力ベース事業利益」で過去最高益を記録しました

- 株価は2020年を底値に反転基調ですが、PBRは1倍割れの状況が続いています

- 業績が好調な反面、株価指標は割安な状況が続いている背景は、業界特性によるものと考えられます

- 事実、業界大手のJFEホールディングスや神戸製鋼所などでも同様の傾向が見られます

- 今後の株価についても「様子見」が妥当でしょう

日本製鉄の戦略においては、国内需要に頼らない企業を目指し、インドやアメリカ市場を取り込んでいこうとする積極的な姿勢は楽しみな部分ではあります。

また経営努力により損益分岐点を大きく下げてきました。

ただこれらは、株価にはすでに織り込まれていると考えられ、今後一層の業績伸長のためには、外部環境の好転が必須であり、現状大きく見込むことは難しいのではないでしょうか。

今後の株価の行方は誰にも分りませんが、ぜひ慎重に検討することをおすすめします。

ライター名:金融ライター ひろきち