花王の株価は2020年6月頃から下落し始め、2024年4月12日時点でも株価は低迷したままです。

花王のような株価が下落して安値圏にある株の売買を検討するときには、株価下落がなぜ起きたのかを検証することがとても大切です。

そこでこの記事では、株式投資歴15年の筆者が、花王の株価下落が起こった理由について解説します。

そして、花王の将来性と買い時について考えていきます。

花王株の購入を検討している方は、是非読んでください。

花王はどのような会社?

花王株の購入を検討しているなら、まず花王がどのような会社なのかを知ることが大切です。

企業概要を紹介

まずは、企業概要です。

| 商号 | 花王株式会社 |

| 本店所在地 | 東京都中央区日本橋茅場町一丁目14番10号 |

| 創業 | 1887年6月(明治20年) |

| 設立 | 1940年5月(昭和15年) |

| 資本金 | 854億円 |

| 従業員数 (2023/12/31現在) | 8,199人 |

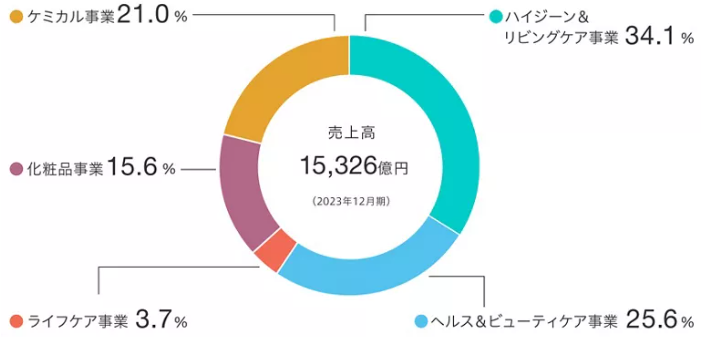

5つの事業を展開

花王は、消費者向けの4つの事業分野と、私たちにはあまりなじみのない1つの事業分野を展開しています。

ハイジーン&リビングケア事業

一度は使ったことのある商品も多いのではないでしょうか。

衣類用洗剤や食器用洗剤など身の回りの清潔を保つための商品を取り扱っている事業です。

(引用:花王HP 事業分野)

ヘルス&ビューティーケア事業

手洗い石鹸やシャンプーなど衛生面や心身のケアをサポートしてくれる商品を取り扱っている事業です。

(引用:花王HP 事業分野)

ライフケア事業

生活者に向けた商品を取り扱っているとされている事業ですが、ヘルシア以外なじみのない商品が多いのではないでしょうか。

花王の5つの事業で最も売り上げ規模の小さい分野です。

(引用:花王HP 事業分野)

化粧品事業

その名の通り化粧品を中心とした事業を展開しています。

(引用:花王HP 事業分野)

ケミカル事業

消費者に最もなじみのない事業分野です。

界面活性剤、産業用薬剤やインクジェット用色材などを企業へ販売しています。

売上高比率

ハイジーン&リビングケア事業が5事業分野の中で最も売上高が高く、ライフケア事業が最も売上高が低くなっています。

(引用:花王HP 事業分野)

増配記録を更新中

花王は日本の連続増配記録を持っており、現在も更新し続けています。

増配を開始したのは1990/12期で、2023/12期で34期連続増配となりました。

2024/12期も増配見込みであることから、35期連続増配という前人未踏の記録更新が期待されています。

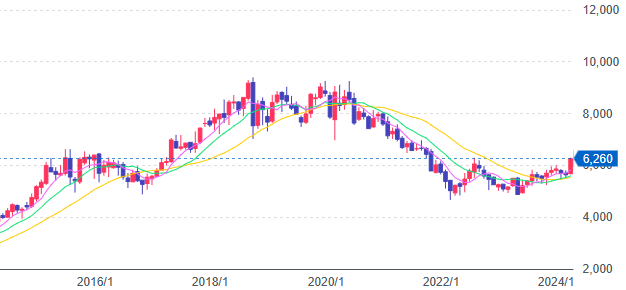

花王の株価下落はなぜ起きたのか?株価下落を引き起こした3つの理由

まずは、過去10年間の株価チャートを確認します。

(引用:Yahoo!ファイナンス)

チャートを見ると、2020年から2022年にかけて株価が下落していることが分かりますが、その理由は3つあると考えられます。

理由1:化粧品事業が低迷

「2020年頃から株価下落」と聞いて思い浮かぶ理由は、コロナウイルスによる影響です。

2020年4月に緊急事態宣言がでるなど、当時は外出する人も減り、外出しても遠出せず、マスクは必須という生活で、化粧をする機会が減ったと言われています。

また、日本を訪れる外国人も減り、インバウンド需要もなくなりました。

下表は、花王の日本市場の化粧品事業の売上高の推移です。

2020/12期に大幅に売上高が下がり、現在も低迷を続けていることが分かります。

| 売上高(億円) | |

| 2019/12期 | 2,321 |

| 2020/12期 | 1,642 |

| 2021/12期 | 1,529 |

| 2022/12期 | 1,607 |

| 2023/12期 | 1,535 |

理由2:原材料高の影響で業績が悪化

花王は、原材料高を価格転嫁できずに営業利益率が低下しています。

下表は、化粧品事業を除いた4事業の業績推移です。

| 売上高 (億円) | 営業利益 (億円) | 営業利益率 | |

| 2019/12期 | 12,413 | 1,693 | 13.6% |

| 2020/12期 | 11,862 | 1,723 | 14,5% |

| 2021/12期 | 13,279 | 1,347 | 10.1% |

| 2022/12期 | 14,163 | 948 | 6.7% |

| 2023/12期 | 13,800 | 1,082 | 7.8% |

花王の商品は生活必需品が多いということもあり、化粧品以外の売上高は外出自粛などの影響を受けずに推移していますが、世界的な原料高の影響で利益率が悪化していることが分かります。

理由3:連続増配記録がストップする可能性が高い

投資家は、花王を「増配銘柄」と捉えており、株価のみならず増配記録にも注目しています。

ただ花王は、業績悪化により2023/12期の配当性向が100%を超えたため、連続増配記録がストップするのではないかと囁かれ始めています。

配当性向が100%を超えていることは、かなり無理をして配当を実施している状態です。

2022/12期も80.8%と高水準であり、今後増益し続けない限り、増配をし続けることは困難です。

(引用:花王 2023/12期 決算短信)

王者花王と勝ち組ユニ・チャームを5つのポイントで比較

これまでみてきたように業界No.1の花王はコロナを機に業績が悪化しました。

しかしながら、花王のライバル筆頭のユニ・チャームは対照的に成長を続けています。

花王の業績のピークである2019/12期までは、業績面でユニ・チャームを圧倒していることが分かります。

| 2019/12期 | 売上高 (億円) | 営業利益 (億円) | 営業利益率 |

| 花王 | 15,022 | 2,117 | 14.1% |

| ユニ・チャーム | 7,142 | 898 | 12.3% |

ただ、直近の2023/12期では、その立場は逆転しました。

| 2023/12期 | 売上高 (億円) | 営業利益 (億円) | 営業利益率 |

| 花王 | 15,325 | 600 | 3.9% |

| ユニ・チャーム | 9,418 | 1,280 | 13.6% |

この2社の現状を業績以外の面からも比較し、その差がなぜ生まれているのかをひも解いていくと、花王が目指すべき方向性が見えてきます。

比較1:株価の推移で比較

まずは、株価推移を比較していきます。

花王は2020年頃に株価が下落したのに対して、ユニ・チャームは株価が上昇しています

比較2:時価総額で比較

花王は時価総額2兆9,000億円に対して、ユニ・チャームは2兆8,000億円と拮抗しています。

比較3:株式指標で比較

PERとPBRでも比較してみます。

下表をみると一目瞭然ですが、市場からはユニ・チャームの方が成長性を高く評価されていることが分かります。

| 花王 | ユニ・チャーム | |

| PER(予想) | 29.69倍 | 30.37倍 |

| PBR | 2.96倍 | 3.93倍 |

比較4:海外売上高比率で比較

ここまでは2社の差をみてきましたが、その原因はどこにあるのでしょうか。

筆者が考える一つのポイントが、海外売上高比率の差です。

花王の海外売上高比率が44.1%(2024/12期予想)に対して、ユニ・チャームは66.5%(2023/12期実績)となっており、その差は歴然です。

日本国内だけでなく、グローバルに売れる製品を作ることができる会社が、業界の勝ち組になっていくことを如実に表しています。

比較5:販管費比率で比較

もう一つの差が生まれた原因は、販売管理費比率です。

2023/12期の粗利率は、花王36.6%に対してユニ・チャーム37.3%と大きな差はありません。

しかしながら、売上高に占める販売管理費は、花王30.4%に対してユニ・チャーム23.7%と大きな差が生まれています。

2019/12期時点では、花王の粗利率43.5%(販売管理費率29.4%)、ユニ・チャームの粗利率40.2%(販売管理費率24.4%)であったため、花王は販売管理費比率の高さをカバーできていましたが、花王の粗利率の悪化したことにより販売管理費の差が浮彫になってきました。

つまり、王者花王が研究開発費や広告宣伝費などにお金をかけているものの原材料価格の高騰を価格転嫁できず苦慮している一方で、ユニ・チャームは効率的な製品開発力で価格転嫁に成功していると考えられます。

花王の将来性と買い時について考察

ここまで、「株価下落の要因」と「勝ち組ユニ・チャームとの差」を分析してきました。

ここからは、花王の中期経営計画からみる将来性と買い時を考察していきます。

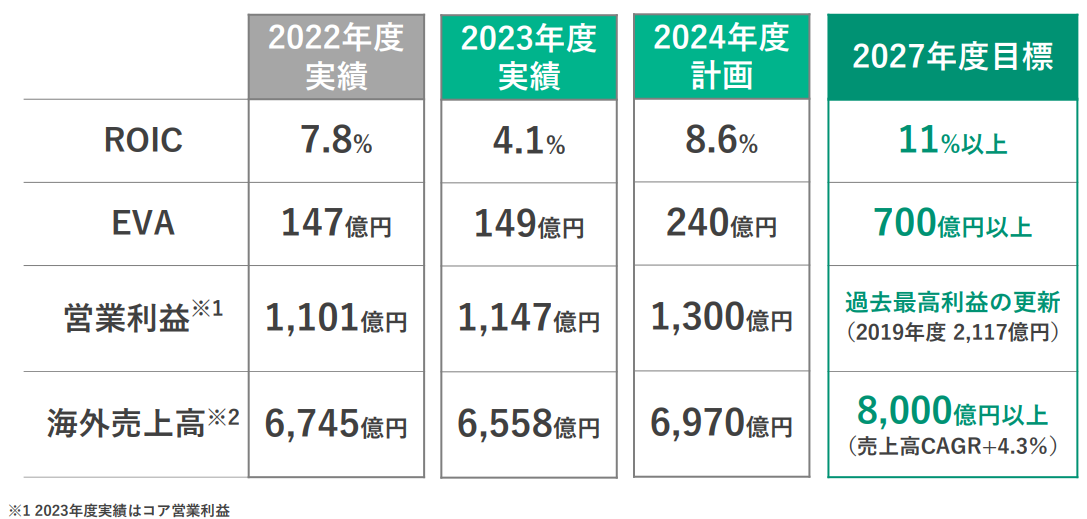

中期経営計画「K27」を分析

花王の中期経営計画では2027/12期までの目標値が示されており、営業利益は過去最高益2,117億円の更新を目標としています。

(引用:花王HP 2023/12期決算説明資料)

そのために、花王が何をするのかも示しています。

(引用:花王HP 2023/12期決算説明資料)

筆者としては、この戦略はユニ・チャームとの比較で浮彫になった花王の弱みを解消するためと捉えています。

①グローバルシフトにより海外売上高を伸ばす

②経営資源の集中や保有技術の利活用により高い販管費率を下げながらも売上を伸ばす

このことが実現すれば、過去最高の営業利益更新も現実となりそうです。

今は買い時か?

少なくともまだ中期経営計画の達成は、ほとんど株価に織り込まれていないと考えられます。

その意味では、業績悪化によるこれ以上の株価下落は想定しにくいのではないでしょうか。

2023/12期で低収益事業の撤退など構造改革を断行したことを考えれば、2023/12期が業績の底になります。

過去最高益を更新し上場来高値を目指せる展開になるかの判断は、まだ難しいですが、株価が反転する可能性は十分あります。

まとめ

花王の株価下落の理由と将来性から買い時を考察しました。

- 花王の株価下落は、「化粧品事業の低迷」「原材料高による業績悪化」「連続増配記録ストップ懸念」の3つの要因と考えられます。

- 業界トップの花王の株価が低迷する中、ライバルのユニ・チャームの株価は上昇しています。その差は、「海外売上高」「販売管理費比率」が要因です。

- ユニ・チャームとの差を埋めるために花王は、経営資源を高収益事業に集中するとともに、海外売上高を伸ばすことで、2019/12期の過去最高の営業利益を更新することを目指しています。

- 現在の株価は、まだ低迷しており、業績改善をほとんど織り込んでいないため、業績の改善とともに株価が上昇する可能性があります。

筆者としては、2023/12期が業績の底になると考え、株価は反転するのではないかと考えています。

業績の改善が明らかになった頃には、株価はすでに反転していることが多くみられます。

そのため、業績の改善を見込んで先回りすることがとても大切です。

花王の業績改善の余地がありそうだと思った方は、是非花王株の購入を検討してみてください。

ライター名:金融ライター ひろきち