村田製作所といえば、日本を代表する電子部品メーカーです。

高い技術を背景に世界シェアNo.1製品が数多くあり、海外売上高比率は90%を超えています。

ただ、このような技術を世界から評価されている村田製作所の株価は2021年ごろから頭打ちになっており、「村田製作所の株価はなぜ上がらないのか?」と疑問に感じる投資家が増えているようです。

そこでこの記事では、2021年から現在まで村田製作所の株価が上がっていかない理由を解説していきます。

村田製作所の株価推移

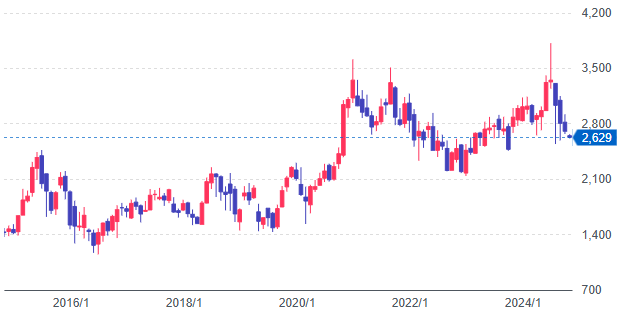

下のチャートは村田製作所の2024/11/1終値時点の月足チャートです。

(出典:Yahoo!ファイナンス)

2015年~2020年ごろまでは1,400円~2,200円のレンジ相場となっていました。

これが2020年末ごろよりレンジの上値を突破し3,500円まで上昇し、その後は2,300円付近をサポートラインとして、新たに2,300~3,500円のレンジ相場に移行したように見えます。

過去15年で株価は9倍に上昇

株価をもう少し前まで見てみると、2009年から2012年までは400~600円のレンジ相場でした。

レンジの底値の400円から考えると、現在のレンジの高値3,500円の株価は9倍の水準であり、日経平均をアウトパフォームしていることが分かります。

ただ2021年以降に村田製作所を購入した新規投資家にとっては、3,500円付近がレジスタンスとなっており「なぜ株価が上がらないのか」と不安になっていることでしょう。

株価指標は買われすぎではない

現在(2024/11/1終値)の株価が買われすぎの状態かを確認するために、株価指標をチェックします。

| 株価 | PER | PBR | ROE | |

| 村田製作所 | 2,629円 | 21.03倍 | 1.90倍 | 7.29倍 |

次に同業他社と比較するため。電子部品大手の京セラと比較してみましょう。

| 株価 | PER | PBR | ROE | |

| 京セラ | 1,505.5円 | 29.87倍 | 0.66倍 | 3.23倍 |

同業他社と比較しても村田製作所の株価が買われすぎを感じる状況ではなさそうです。

村田製作所の配当

ここでは村田製作所の配当について解説します。

村田製作所の配当は年2回

村田製作所の配当は中間配当と期末配当の年二回です。

決算は3月末のため、毎年9月と3月の権利月最終日の終値まで保有していれば配当を受け取ることができます。

村田製作所の配当は増配傾向

村田製作所の過去5年間の配当実績をみると増配傾向であることが分かります。

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年(予) | |

| 中間 | 15.67円 | 18.33円 | 20.00円 | 25.00円 | 25.00円 | 27.00円 |

| 期末 | 16.67円 | 20.00円 | 23.33円 | 25.00円 | 27.00円 | 27.00円 |

| 年間 | 32.33円 | 38.33円 | 43.33円 | 50.00円 | 52.00円 | 54.00円 |

ただ配当利回りは2.05%と高いわけではないため配当狙いで買うというよりは「キャピタルゲインをメインで狙いながら、それなりに配当ももらえる」くらいで考えておくべきでしょう。

村田製作所の株価はなぜ上がらない?業績が低迷する理由

株価が上がらない大きな要因は、業績の伸び悩みにあります。

| 売上高 (億円) | 当期利益 (億円) | EPS (円) | |

| 2012/3期 | 5,847 | 308 | 16.04 |

| 2013/3期 | 6,810 | 424 | 22.31 |

| 2014/3期 | 8,467 | 932 | 48.96 |

| 2015/3期 | 10.435 | 1.677 | 88.02 |

| 2016/3期 | 12,108 | 2.038 | 107.00 |

| 2017/3期 | 11,355 | 1,561 | 81.54 |

| 2018/3期 | 13,718 | 1,678 | 76.21 |

| 2019/3期 | 15,750 | 2,069 | 107.82 |

| 2020/3期 | 15,340 | 1,830 | 95.35 |

| 2021/3期 | 16,302 | 2,371 | 123.50 |

| 2022/3期 | 18,125 | 3,141 | 163.65 |

| 2023/3期 | 16.868 | 2.537 | 133.78 |

| 2024/3期 | 16,402 | 1,808 | 95.72 |

※2023/3期までは米国会計基準、2024/3期のみ国際会計基準

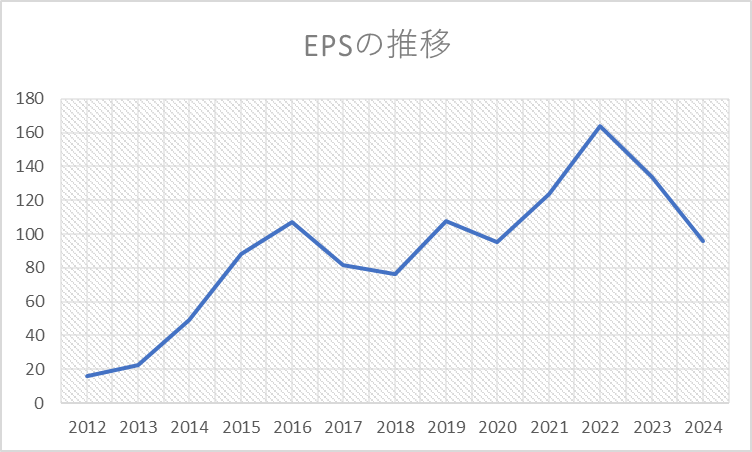

株価が400円台であった2012/3期まではEPS16.04円でしたが、2022/3期にはEPS163.65円と10倍になっていますね。

これがこれまでの長期にわたる株価上昇をけん引してきたと考えられます。

一方でEPSのピークは2022/3期で、それ以降は下降気味です。

2021/3期以降、何度も株価3,500円越えをトライしているものの、月足で3度跳ね返されている理由は、EPSの伸び悩みであると言えるでしょう。

では、なぜ業績が低迷しているのかを分析してみます。

中国経済の低迷

村田製作所の有価証券報告書によれば、売上の50%は中国向けとなっています。

そのため村田製作所は中国への依存度が高い企業として知られており、中国の景気低迷は村田製作所の業績に直結します。

中国も景気刺激策を打ち出してくる可能性もあり、経済が復活してくれば村田製作所の株価にも弾みがつくかもしれません。

PC・スマートフォン事業の低迷

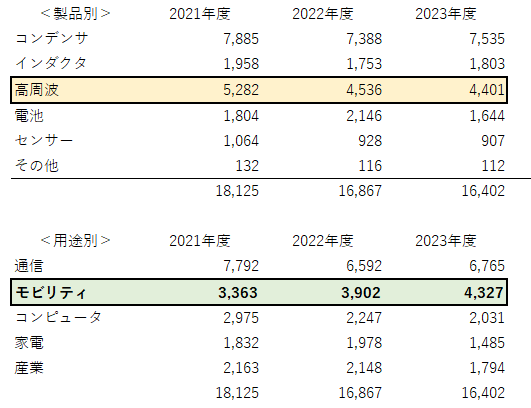

村田製作所の業績を製品別でみると、あらゆる製品で売上が減少しています。

特に売上の減少が著しい製品が「高周波」に分類されるものです。

(参考:村田製作所_決算説明資料)

「高周波」に分類される製品は、PCやスマートフォンなど「用途別」にある「通信」や「コンピューター」向けに出荷されています。

PCにおいては、コロナ移行の在宅ワークの増加により一時的に増加した反動が大きくなっています。

スマートフォンについては、世界出荷台数が減少傾向であるうえ、売れ行きは収益率の低いミドル・ローエンドモデルになっていることが要因です。

唯一の伸びはモビリティ向けになっていますが、通信・コンピュータを中心とした売上減のほうが大きく全体として減収となっています。

在庫の積み上がり

村田製作所では、コロナ特需が続くと予想しており在庫を積み増してきました。

ただ予想に反して需要が落ち込んだことから在庫を減少させることを優先し、生産数量を減らしたため、稼働率が落ち利益率の低下を引き起こしました。

またリチウムイオン電池事業においては、2024/3期に495億円の減損損失を計上しています。

村田製作所の今後の株価は?売り時を考察

村田製作所の株価は、しばらく2,200~3,500円のレンジ相場が続くと予想します。

予想の背景には在庫の積み上がりが一巡してきていることが大きく、業績は回復してくることが期待できます。

会社予想としても2025/3期は2024/3期に比べると回復する見込みです。

| 売上高 (億円) | 当期利益 (億円) | EPS (円) | |

| 2025/3期(予) | 17,000 | 2,350 | 124.39 |

ただ今後の株価がレンジの高値である3,500円を超えてくるためには、根本的な需要増が必要でしょう。

現在伸びつつあるモビリティ向けやAI関連の製品がどのような推移を辿るかがポイントになりそうです。

ただそれにはもう少し時間がかかるのではないかと考える一方、サポートラインである2,200円を割る状況でもありません。

しばらくはレンジの底値で買いつつ、決算の状況を見守っていく戦略がいいのではないでしょうか。

まとめ

村田製作所の株価は長期的にみれば、業績の拡大につれて上昇しています。

ただ足元では中国経済の低迷や主力製品であるスマートフォン向け製品の落ち込みが響いています。

またコロナ特需の際に積み増した在庫が残っており、その消化までに時間を要してしまっているため、2023/3期や2024/3期は苦しい決算となりました。

ただ、今期(2025/3期)は在庫調整も一巡したことから業績の回復が期待できます。

そのため、現在のレンジの下限の2,200円を下回ることは想定しにくいでしょう。

一方で3,500円を超えていくためには、過去最高益が必要なため、モビリティ向けなどの伸びがどこまで続くか見極めていきたいところです。

ライター名:金融ライター ひろきち