世界第2位の半導体シリコンウェハ製造会社であるSUMCO(3436)の株価が冴えません。

世界の株式市場では、半導体関連銘柄が大きく上昇している中、SUMCOの株価が上がらない理由はどこにあるのでしょうか?

この記事は、このような疑問を持っている方に向けて、株式投資歴15年の筆者の独自目線の分析を書いています。

最後まで読めば、今SUMCOを買うべきなのか、今後の株価は上がるのかなどが分かります。

SUMCOはどのような会社?

SUMCOは、半導体シリコンウェハ専業メーカーとして業界第2位(世界シェア3割、海外売上高比率8割)の日本を代表する企業です。

歴史は浅く、1999年に住友と三菱の合弁でできた会社で、2024年で創業25周年を迎えます。

SUMCOの投資を検討するにあたっての基本情報をみていきましょう!

会社概要

まずは、SUMCOの会社概要を紹介します。

| 商号 | 株式会社SUMCO |

| 本店 | 東京都港区芝浦1丁目2番1号 |

| 設立 | 1999年7月30日 |

| 主要事業 | 半導体用シリコンウェーハの製造・販売 |

| 資本金 | 1,990億円 |

| 売上高 | 4,259億円(2023/12期) |

| 従業員数 | 9,847名(2023年12月末時点) |

| 上場市場 | 東京証券取引所 プライム市場(証券コード:3436) |

SUMCOは何の略?

アルファベット表記の会社は多いですが、意外とその由来などは知られていませんよね。

SUMCOは、「Silicon United Manufacturing COrporation」が会社名の由来で、それぞれの頭文字をとって、SUMCOという会社名になっています。

SMUCO株を検討しているならぜひ覚えましょう!

SUMCOの主要事業の半導体シリコンウェハとは?

半導体デバイスを製造するための主要な材料となるのがシリコンウェハです。

いまや、半導体デバイスはスマートフォンやパソコンなどの情報端末、テレビやエアコンなどの家電製品、クルマや電車などあらゆるものに使われています。

また、今後需要の拡大が期待される生成AIにも半導体は欠かせないものであり、半導体デバイス需要は拡大していくことが見込まれます。

そのため、半導体シリコンウェハの需要も、半導体デバイス需要とともに、拡大していくことが期待されます。

SUMCOの業績

下の表には、過去10期分の業績推移を掲載しています。

10年前の2014年と直近の2023年を比較すると売上は2倍、当期利益は4倍になるなど成長を遂げています。

しかしながら、半導体業界は景気の波を受けやすい業界であることから、業績の浮き沈みもあることが分かります。

| 決算 | 売上高 | 経常利益 | 当期利益 |

| 2023/12 | 4,259億円 | 726億円 | 639億円 |

| 2022/12 | 4,411億円 | 1,113億円 | 702億円 |

| 2021/12 | 3,357億円 | 511億円 | 411億円 |

| 2020/12 | 2,913億円 | 357億円 | 255億円 |

| 2019/12 | 2,995億円 | 483億円 | 331億円 |

| 2018/12 | 3,251億円 | 831億円 | 586億円 |

| 2017/12 | 2,605億円 | 367億円 | 270億円 |

| 2016/12 | 2,114億円 | 99億円 | 66億円 |

| 2015/12 | 2,368億円 | 255億円 | 197億円 |

| 2014/12 | 2,253億円 | 219億円 | 163億円 |

SUMCOの配当実績

配当は、業績に連動するため、浮き沈みが激しいですね。

配当利回りは2~3%程度で推移しているため配当は悪くありませんが、配当銘柄として派物足りません。

配当狙いでSUMCO株の検討をすることはないでしょう。

| 決算 | 1株配当 |

| 2023/12 | 55円 |

| 2022/12 | 81円 |

| 2021/12 | 41円 |

| 2020/12 | 27円 |

| 2019/12 | 35円 |

| 2018/12 | 62円 |

| 2017/12 | 28円 |

| 2016/12 | 10円 |

| 2015/12 | 20円 |

| 2014/12 | 4円 |

SUMCOの株価推移

下のチャート(月足)は、SUMCOの過去10年のものです。

おもに1,250~2,500円位のレンジで推移していて、足元は高値圏で推移している状況になっています。

上髭も伸びていて、下げそうな雰囲気ですが、レンジを突破していくかが注目ですね。

(出典:Yahoo!ファイナンス)

SUMCOの株価が上がらない4つの理由

ここからが本題です。

なぜSUMCOの株価は上がらないのでしょうか。

そこで、半導体シリコンウェハ業界トップの信越化学工業との株価の現状について比較してみます。

SUMCOと信越化学工業の株価指標比較

| 企業名 | 株価 (2024/7/26) | EPS (2023/12期) | PER | BPS (2023/12期) | PBR |

| SUMCO | 2,341円 | 182.59円 | 12.8倍 | 1,655.88円 | 1.41倍 |

| 信越化学 工業 | 6,304円 | 259.41円 | 24.3倍 | 2,234.22円 | 2.96倍 |

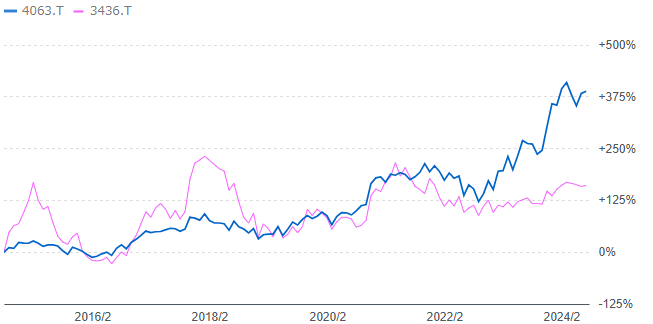

SUMCOと信越化学工業の株価推移(10年間)比較

(出典:Yahoo!ファイナンス)

両社(青:信越化学工業、ピンク:SUMCO)を比較すると、SUMCOだけが株価が上がっていないことが明らかですね。

信越化学工業の株価は右肩上がりに対して、SUMCOは2018年の高値を超えられていません。

また、PERもSUMCOが12.8倍に対して、信越化学工業は24.3倍とSUMCOだけが市場から評価されていないことが分かります。

この違いはどこから生まれているのでしょうか。

筆者は4つの理由があると考えています。

理由1|業績のボラティリティが激しい

SUMCOの株価が上がらない大きな理由は、業績の変動が激しいことです。

前年度との経常利益の増減推移をみると、信越化学工業との差がわかります。

| 会社名 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| SUMCO | +268憶 | +464憶 | -348憶 | -127憶 | +155憶 | +602億 | -387憶 |

| 信越 | +221憶 | +982憶 | +750憶 | +29憶 | -131憶 | +2,893憶 | +3,258憶 |

| 信越 (半導体) | +90憶 | +370憶 | +390憶 | +113憶 | +9憶 | +387憶 | +567憶 |

※ 信越化学工業(半導体)は、2021/3期までは半導体シリコン事業、2022/3期以降は電子材料事業の経常利益。

この表をみても分かる通り、SUMCOの業績の変動が激しいのに対して、信越化学工業の半導体事業は一度も減益となることなく安定して成長を続けていることが分かります。

このことからも安定した成長を示すことが、SUMCOの株価上昇のカギといえるでしょう!

理由2|通期業績予想を示せない

2つ目の株価が上がらない理由は、通期の業績予想を示さないことです。

SUMCOは次の四半期予想は示しているものの、通期予想は公表しません。

それに対して、信越化学工業は、毎期第一四半期が終わったタイミングで、通期業績予想を開示しています。

この差は、市場からの信頼の差となって表れているのではないでしょうか。

理由3|半導体シリコンウェハのみの事業ポートフォリオ

3つ目の株価が上がらない理由は、SUMCOが半導体シリコンウェハの専業メーカーであることです。

冒頭でも紹介した通り、SUMCOは半導体シリコンウェハの専業メーカーです。

それに対して、信越化学工業の半導体シリコンウェハ事業が占める売上高は全体の1/4程度と過度に半導体事業に偏っていない事業ポートフォリオになっています。

この違いが、株価の違いになって表れているのかもしれません。

理由4|需要予測ができていない

最後の株価が上がらない理由は、需要予測を見誤っていることです。

そもそも同じ半導体業態に身をおきながら、両社の業績の安定性にここまでの差がでる背景は、需要予測に基づいた在庫が適正化されていないからと推察されます。

需要拡大局面では、在庫の積み増しにより機会損失を防ぎ、利益拡大につながりますが、その後に需要が減少すると、その在庫がなくなるまで、工場の稼働率が下がるため、業績のボラティリティ拡大につながります。

「設備投資・在庫の積み増しが本当に正しいのか」に対して投資家は疑心暗鬼になっているのがSUMCOの現状といえます。

SUMCOの株価の行方は?

10年チャートで見た通り、現在の株価はレンジの高値圏にあります。

2024/12期の業績予想は開示されていないものの、第一四半期は大幅な減収減益で着地しており、第二四半期の予想も減収減益予想であることを考えると、業績と株価が連動していない印象です。

減収減益の背景は、SUMCOの顧客の在庫が積み増されているためで、在庫調整が続く限りは業績の回復は見込めないかもしれません。

しかしながら、長期的にはやはり半導体デバイスの需要は拡大していくはずで、SUMCOの業績は過去最高を超える日がやってくるのではないでしょうか。

その時には、現状の株価のレンジ上限を突破してくる可能性は十分あるでしょう。

まとめ

ここまでの内容をまとめると、次のようになります。

- SUMCOは、半導体デバイスを製造するために必要なシリコンウェハの専業メーカーです(業界第2位で、世界シェアは3割)

- 半導体関連銘柄は、市場からの注目度も高く、足元の環境下では買われやすいため、SUMCOの株価も高値圏にあります

- ただ、SUMCOの株価は、長期で1,250円~2,500円のレンジを形成しており、その高値を上回ることはまだできていません

- 注目されている業界にもかかわらず、SUMCOの株価がレンジの上限を突破して上昇していかない理由は、業績の変動が激しいことが最大の要因と考えています

- 半導体は今後、需要の拡大が見込まれていることから、長期的な目線でみれば、レンジを突破してくる可能性は十分にあります

今後SUMCOの株価上昇に期待したいところですが、筆者としては半導体業界に投資を検討するのであれば、この記事でも触れた信越化学工業の方が投資先としては望ましいのではないかと考えます。

また、半導体業界も短期的にはトランプ政権誕生や世界景気の減速などにより、調整局面を迎える可能性もあるため、SUMCO株を検討している方は、株式購入のタイミングを慎重に考えましょう。

ライター名:金融ライター ひろきち