この記事を読んでいるあなたは、恐らくパチンコやギャンブルで悩んでいるか、もしくはその世界に興味がある人かもしれません。

筆者はかつて、パチンコにハマり、行くたびに頭がおかしくなるぐらい負けすぎて、人生が崩壊寸前までになりかけた経験があります。

負け続けて、お金や生活環境に変化があり、何度も人生をやり直したいと思う日々を過ごしていました。

しかし、今ではやり直しに成功し、新しく楽しい人生を歩んでいます。

この記事では、パチンコに負け続けた経験から学んだ教訓と、人生を再建するための具体的なステップを共有します。

ギャンブルの罠から抜け出し、新たな人生を歩むための希望と具体的な方法を、筆者の体験を通してお伝えします。

なぜ、ギャンブルをするのか

多くの人がギャンブルに、手を出す理由は、簡単に大金を稼げるという魅力に惹かれるからでしょう。

筆者自身も、知人からパチンコで大勝ちした話を聞いて興味を持ち始め、お金欲しさに甘い誘惑に負けたのがきっかけでした。

なぜ、パチンコやギャンブルで頭がおかしくなるのか

パチンコやギャンブルには娯楽を超えたエンタメ要素が高く、お金を使っている感覚が鈍くなります。

気がついたら大金を使っている時があります。

またギャンブルの興奮は大勝ちした時や数字が揃った時に気持ちを高揚させ、その興奮が快楽に変化する人もいます。

当初の目的から外れて快楽を求めるためにパチンコにハマり頭がおかしくなっていく人もいます。

筆者がその1人でした。

パチンコには興奮と快楽、そしてお金の3つの要素で人をハマらせる魅力があり頭をおかしくさせる原因になるでしょう。

パチンコで頭がおかしくなる4つの原因

パチンコで頭がおかしくなる原因は様々ですが、多くの人が共通して当てはまる特定の要因があります。

筆者が経験したパチンコの危険性とそれが人生にどのような影響を及ぼすかを4つの原因に分けて説明していきます。

原因1 楽して稼げると勘違いする

パチンコで1度でも大勝ちを経験すると、多くの人は、簡単にお金を稼げるという錯覚に陥りがちです。

この錯覚は、ギャンブルがもたらす短期的な成功体験によって引き起こされます。

実際には、パチンコは時間とお金を消費する活動であり、稼げる保証は一切ありませんが、楽して稼げるという意識が刷り込まれてしまいます。

原因2 大勝ちすると気が大きくなる

パチンコで大きな勝ちを収めた時は、一時的にお金持ちになったような錯覚に陥ります。

この感覚は金銭感覚を歪め、無計画な支出に繋がり浪費をしてしまいがちです。

実際には、パチンコに費やしたお金の事を忘れてしまいます。

そのため多くの人は再び大勝ちを信じてパチンコに頼るようになります。

原因3 金銭感覚がなくなる

日常生活において、筆者たちは通常、1,000円や10,000円の購入に対しては慎重になるものです。

しかし、パチンコの世界では、この日常的な金銭感覚が徐々に失われていきます。

パチンコをしていると使った金額の大きさに躊躇せず、出るまでつぎ込んでしまいがちです。

この行動は、当たれば元が取れる、大金をつかむことができると信じているせいでしょう。

筆者も金銭感覚がマヒして、1日で十数万円分を使ったこともあります。

この時は本当に頭がおかしくなっていました。

原因4 借金するのが平気になる

パチンコにおいては勝つ時もあれば負ける時もあるでしょう。

多くの場合は負ける人の比率が高いのが現実です。

負けている人の中には、パチンコをするために借金までする人もいるでしょう。

借金しても勝てば返済できると信じて、やっている人もいるでしょう。

しかし、その期待は虚しく、負けてしまい返済に当てられるどころか、さらに借金してしまう負のスパイラルに入り込んでしまいます。

借金したら地獄の一丁目行き

借金しながらパチンコを続けることは、人生を破壊する危険性が高まります。

なぜなら、パチンコだけではなく、日常生活を送るため基本的な費用すら捻出することが困難になるからです。

最悪のケースでは、借金を返済するためにさらに借金を重ねる悪循環に陥ります。

さらに現金がない場合、クレジットカードでの購入やリボ払いを利用して支払い日を先延ばしにする人も少なくありません。

借金していても人生はやり直しはできるのか

結論から言えば、借金を抱えていても、人生をやり直すことは可能です。

しかし、この方法は容易ではありません。

本気で借金返済に取り組み、人生をやり直したいという強い気持ちが必要です。

気持ちと行動が変われば、自ずと成果と明るい未来が見えてくるでしょう。

借金やリボ払いの怖さを認識しよう

借金やリボ払いの怖さを認識している人はどれぐらいいるでしょうか。

多くの人が借金やリボ払いの真の怖さを十分に認識していないのが現実です。

筆者自身も本気で返済計画を立てるまで深刻さを理解していませんでした。

借金やリボ払いが怖い理由が2つあります。理由別に説明していきます。

怖さ1 無限に借金できる

借金には消費者金融ローン、カードローン、キャッシングなど、様々な借金の方法が存在します。

これらの借金には利用限度額が設定されており、範囲内であればいつでも借入が可能です。

このシステムは、借金が一見『無限にできる』という錯覚を生み出してしまいます。

そのため、返済によって元本が減ると、再び借り入れが可能になります。この罠にハマってしまうと抜け出すのが大変になります。

まずは繰り返しにならないように返済だけにしていきましょう。

怖さ2 借金やリボ払いには金利がある

借金には避けられない要素として金利がついてきます。

金利とは簡単に説明すると借入金額に対して加算される追加料金のことで、返済額に手数料として上乗せされます。

この金利は元本に適用されるため、借入金額が大きいほど追加の手数料も増えてしまいます。

金利の影響は、特に長期間に渡る返済プランでは顕著に現れます。

例えば、リボ払いの場合、月々の返済額が小さいため手頃に感じられますが、金利が長期間にわたって加算されることで、最終的な支払い総額が元の借入金額を大幅に上回ることがあります。

このように、金利は借金の総額を不釣り合いに増やす原因となり、返済負担を重くします。

利息制限法による上限金利

| 借入金額 | 上限金利 |

| 10万円未満 | 年利20% |

| 10万円以上100万円未満 | 年利18% |

| 100万円以上 | 年利15% |

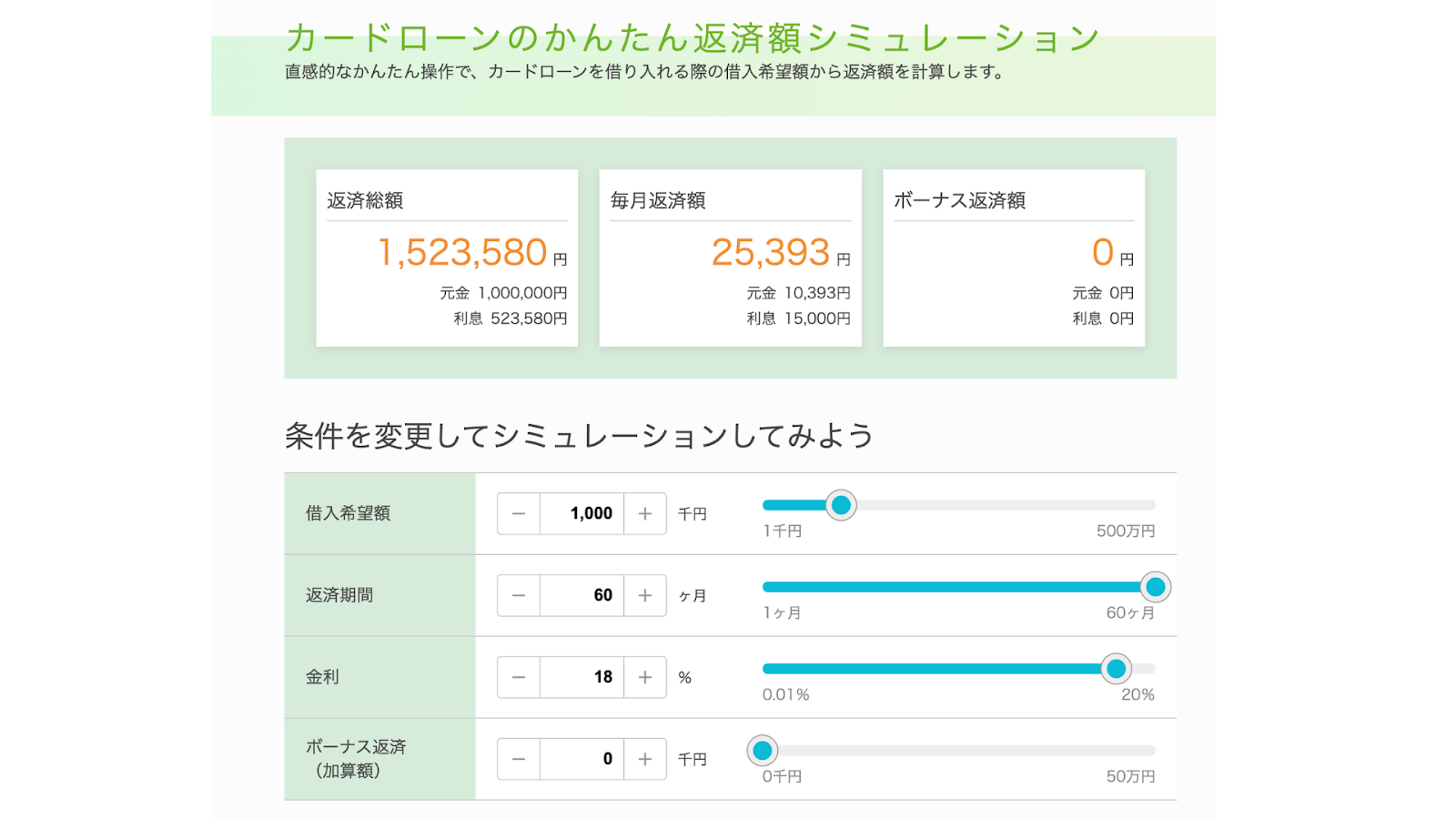

ここでわかりやすく返済シミュレーションをみてみましょう。

シミュレーション条件は下記になります。

借入100万円、返済期間5年、金利18%の場合

使用シミュレーターサイトは

(参考サイト:イ•ローンかんたん返済シミュレーター)

これを見ていただくと100万を借りたら総額で約150万円以上を返済しなければなりません。

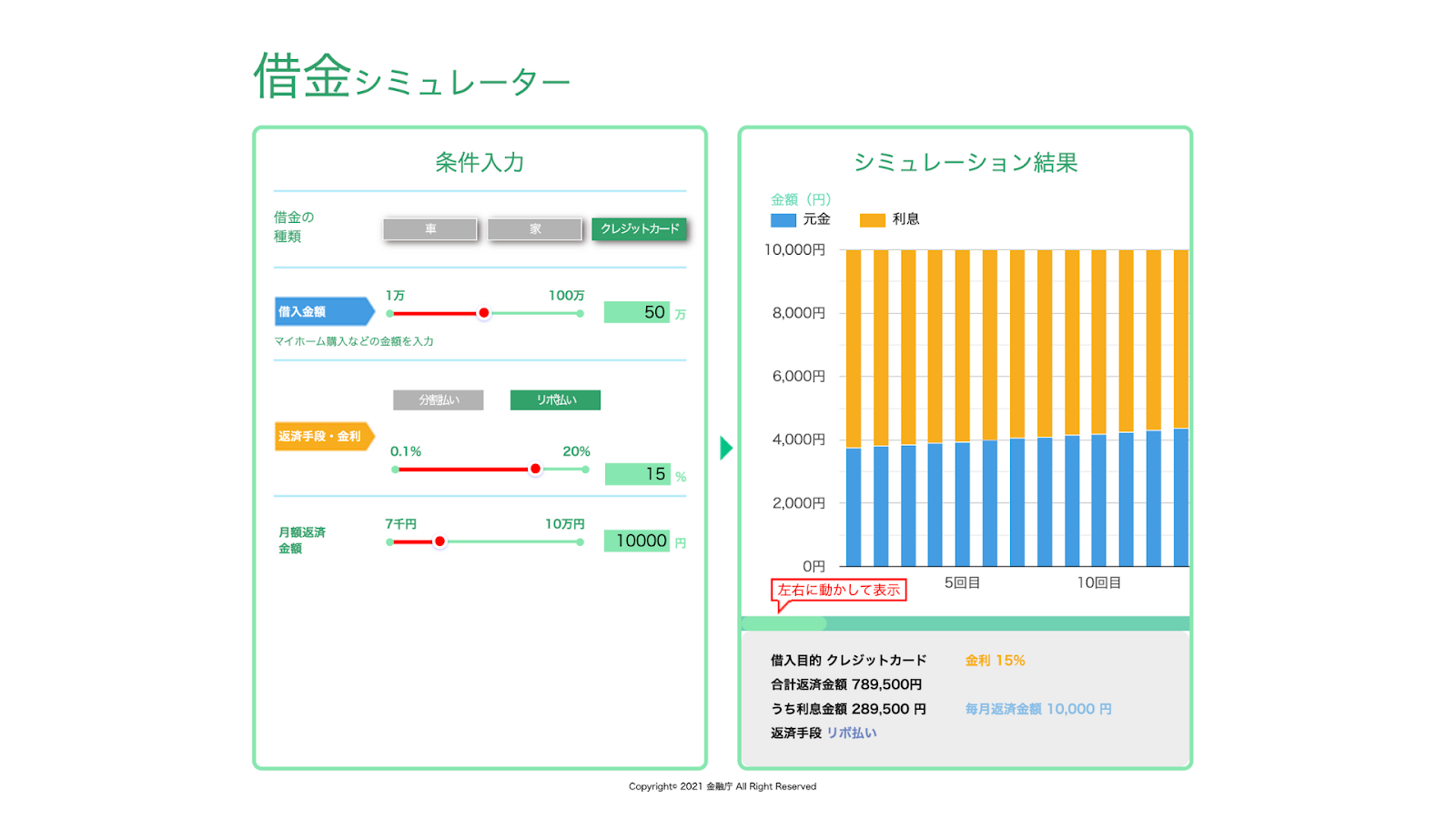

今度はクレジットカードのリボ払いの場合を見ていきましょう。

シミュレーション条件は下記になります。

借入50万円、金利15%、返済金額1万円、返済期間は設定なし

使用シミュレーターサイトは

(参考サイト:金融庁 借金シミュレーター)

リボ払いの方がカードローンより深刻になります。

返済金額が一定額で助かるかも知れませんが手数料が30万円というすごい金額になっています。

これは借入金額に対して約6割分、増えている計算になります。

借金返済を最優先にする

人生をやり直すためには借金返済が必要不可欠です。

借金がお金の面で1番、苦労してしまう部分になります。

まずは返済を最優先に行動していきましょう。

4ステップで人生をやり直しする方法

ここからは人生再生計画に向けて具体的な方法をステップごとに説明いたします。

筆者はこれらのステップを実行し、約250万あった借金を完済できたプロセスになります。

すべての方に当てはまらないかも知れませんがご参考になれば幸いです。

ステップ1 パチンコを辞めるきっかけを作る

ギャンブル依存を克服するのは容易ではありません。

筆者自身もパチンコを辞めるまでには苦労しました。

筆者の場合は子供が誕生したことが大きな動機となりましたが、それ以外の動機として経済的に自立して自由な生活を送りたいと思うようになり、俗にいうFIREを目指そうと思ったのが1番の動機になります。

パチンコを辞めるためのきっかけは人それぞれです。

大事なのは、何かしらの強い動機を見つけ、それを実現するためにパチンコに行かないようにすることです。

ステップ2 家計を見直して固定費を削減する

まず、借金返済に向けて最初に行うべきは、家計の見直しです。

具体的に、どの項目にいくら使っているのか。

また、現在の借金総額と毎月の返済額を正確に把握することが重要です。

家計管理は手書きの家計簿で行ってもいいですが、より効率的な方法として『マネーフォワードME』などの家計管理アプリの導入をおすすめします。

毎月500円の費用がかかりますがクレジットカード、銀行口座を連携させれば毎月の支出が把握できるようになります。

家計管理するにあたって下記の表を参考にしてください。

支出管理の項目内容

| 期間 | 固定費 | 変動費 |

| 毎月 | •住居費(家賃) •通信費(スマホ、ネット回線) •公共料金(光熱費など) •保険料(生命保険など) •サブスクサービス | •食費 •日用品費 •被服費 •娯楽費 |

| 上記以外 (2ヶ月に1回、年に1回など) | •税金(固定資産税) •年会費(クレカ、サブスク) •教育費(授業料) •車検料(持っている場合) •社会保険料(国民健康保険) | •旅行 •冠婚葬祭 •家電家具購入 ※予期せぬ出費が入ります。 |

家計の見直しで最も重要なのは、固定費の部分です。

もし同じ品質のサービスをより低い価格で利用できるなら、積極的に変更を検討するのが良いでしょう。

筆者の経験では、まず家計管理アプリを入れて支出を可視化しました。

次に大手携帯電話キャリアから格安SIMに変更し、不要な医療保険を解約し使用していないサブスクリプションやクレジットカードを解約しました。

これらの行動により月3〜4万円の固定費削減にも成功しました。

固定費の見直しは、家計管理を簡素化し、財政的な余裕を生み出します。

まだ見直しをしていない方は、すぐに実践することをおすすめします。

小さな変更が積み重なり、大きな節約へと繋がります。

家計の見直しをする方はこちらの記事を参考にしてください。

【節約アプリ】家計簿より便利「マネーフォワード」の使い方とメリット・デメリット

格安SIMに乗り換えを検討している方はこちらの記事を参考にしてください。

格安スマホの乗り換えで失敗しないためには?おすすめの選び方徹底解説

ステップ3 返済計画を練る

家計の見直しが終わったら、次は具体的な借金返済計画を考えていきましょう。

効率的な返済方法としては、まずは金利(年利)が高い借金から返済していくのがいいでしょう。

また、複数の金融機関から借り入れがある場合は、おまとめローンを検討するのは1つの手段です。

おまとめローンを利用することで、返済先が1社に絞られ、管理がしやすくなります。

また、返済総額や毎月の返済額も減少する可能性があり、精神的な負担も軽減されます。

筆者のケースでは、複数の借り入れを1社に統合し、特にリボ払いの返済を優先的にしました。

借金総額が予想以上に減少し、毎月の生活が楽になりました。

重要なのは、自分の状況に合った返済計画を立て、それを着実に実行していくことです。

ステップ4 収入を増やす

借金返済を加速させるためには、支出を減らすだけではなく、収入を増やすことも重要になります。

増やす方法はいくつかあります。代表的な方法は下記になるでしょう。

| 種類 | メリット | デメリット | 備考 |

| 転職 | 年収増加が見込める | 転職に時間がかかる | 時間が掛かっても年収が上がる見込みがあれば転職活動する方がいい |

| 副業 | 隙間時間で収入UPが見込める | 副業の内容次第では収入UPに時間がかかる | 収入を得るには時間がかかるが経験と実績が作れる |

| アルバイト | 隙間時間で収入を得られる | 時間労働のため、得るものが少ない | 即金性があるが時間の切り売りになるため大きな収入UPは難しい |

| ポイ活 | 隙間時間で出来る | かけた時間の割にはポイント数(収益)が少ない | メリットよりデメリットの方が大きい |

収入を増やす取り組みを始めることで、パチンコに行く時間も減り、無駄使いも抑制されるでしょう。

筆者自身、収入増加のために様々な方法を試した結果、副業を選択しました。

同じ時間を使うのであれば、将来性があり、経験や実績が積める活動がいいと判断したからです。

どの方法がご自身にあっているかは、試してみないとわかりません。

まずは考える前に行動に移してみることをおすすめします。

副業に興味があるかはこちらの記事を参考にしてください。

初期費用なしで誰でも簡単に始められる副業5選|メリットとデメリットも解説

まとめ

今回、筆者の過去の失敗と借金生活から脱出するために、実践した方法を赤裸々にお伝えしてきました。

多くの人が人生で失敗を経験します。

しかし重要なことは失敗から学び、自分の行動を変えることです。

まずは諦めずに、将来の理想の姿を明確に描きましょう。

理想を実現するためには、具体的な行動計画を立てて行動に移してください。

理想を現実に変えるのは、自分自身の行動です。

行動が変われば人生も変わる。

行動こそが明るい未来への道を切り開き、より充実した人生を実現する唯一の方法になるでしょう。

ライター名:副業リーマンライター はるぱぱ