「住宅ローンを固定金利で借りたけど、変動金利にすればよかった!」

「変動金利だと、後から金利が上がってしまうんじゃない?」

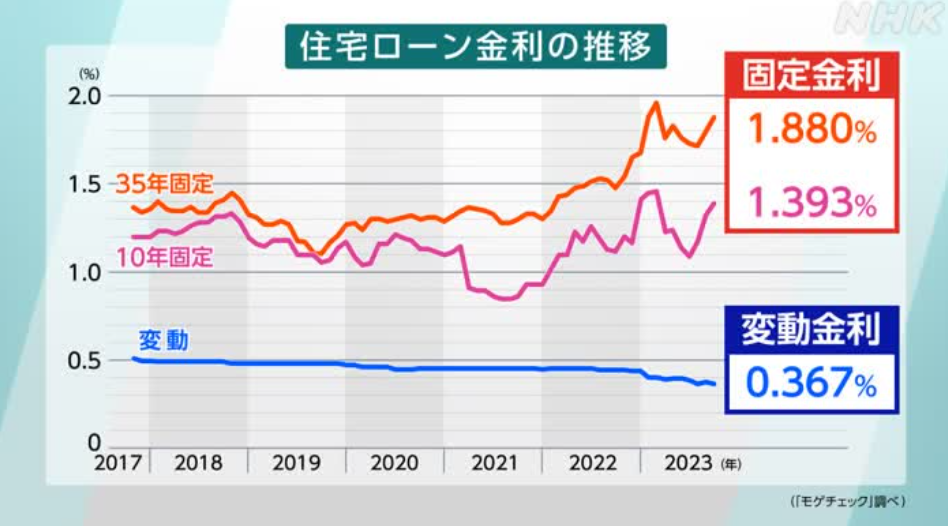

過去20年間ほど、住宅ローンの変動金利は横這い・下降で推移してきましたので、今までの大正解は「変動金利」であったということになります。

「変動金利にすればよかった!」と後悔している人が多いことは、実態を反映しています。

筆者は10年間、銀行で住宅ローン担当を経験し、筆者自身も過去に2度、自分で住宅ローンの契約を経験しています。

現在、筆者自身も金利タイプは「変動金利」を選択しています。

これからも変動金利を選択すべきなのか?

これからは金利上昇してしまうのか?

プロの視点から、ご説明していきます。

変動金利は、意外と変動していないという衝撃の事実!

「変動金利」と銘打っているわりには、意外にもあまり「変動」はしていません。

ここで言う「変動」とは「金利上昇」を意図しており、過去20年間においては、むしろ下降しています。

我々が最も懸念する「金利上昇」という事態にはなっていません。

よって、現時点においては「変動金利の選択が、正解だった」という考えが一般的です。

事実、筆者が勤務していた銀行の2006年時点での住宅ローン変動金利は、1.375%でした。

そこから横這い・下降と推移し、今では1%未満が当たり前という時代に突入しています。

(住宅ローン金利の推移)

(引用元:NHK)

変動金利が変動(上昇)しにくい理由とは?

変動金利が決定される要因は、大きく2つあります。

①日本銀行が設定する「政策金利」の動向

②金融機関同士での「金利競争」

「政策金利」とは、住宅ローン変動金利を決定するに当たっての基準となる金利です。

2024年3月に「マイナス金利政策」が解除され、久しぶりに政策金利が変動しました。

2008年12月の政策金利引下げから約15年間にわたって、政策金利は変動しませんでした。

政策金利が変動しない一方で、住宅ローンの変動金利は金利引下げが続いていきました。

2024年現在、金利が0.2%台という金融機関も存在します。

そこには、金融機関同士の「金利競争」が関係しています。

政策金利の変動がなければ、本来は住宅ローン変動金利も変動させる必要はありません。

ただ、金融機関同士で住宅ローンの取り合いが激化し、低金利をアピールしなければ、住宅ローン獲得が困難になったという背景があります。

最近あった「マイナス金利解除」とは何か?

2024年3月、日本銀行は日銀金融政策決定会合において、「マイナス金利解除」を決定しました。

政策金利が▲0.1%から実質ゼロへと上昇しました。

これを受けて各金融機関が、住宅ローン変動金利をすぐに引上げるかどうかが注目されていましたが、今のところ引上げの動きはあまり見られません。(2024年3月現在)

「マイナス金利政策」は、不況に苦しむ日本経済を立て直すことを目的として、2016年から導入された金融政策です。

各金融機関が手元資金を積極的に貸出しに回し、それにより企業活動が活発になることを期待した政策です。

昨今の物価上昇や賃金上昇の流れから、「マイナス金利政策」はその役目を終えて、解除されることになりました。

(「マイナス金利解除」の背景)

(引用元:ロイター)

「マイナス金利解除」を踏まえて、今後も変動金利が良いのか?

まず大前提として、「金利上昇」は一概に悪いことであるとは言えません。

「景気が良くなる」ことと、「金利が上がる」ことは連動しているからです。

かつてのバブル景気の時代、旧住宅金融公庫の貸出金利は、最高「8%台」でした。

今では到底考えられない金利水準です。

金利負担が上昇しても、お給料も同様に増加していくという時代背景があったから、「8%台」でも成り立っていたわけです。

つまり今後、住宅ローンの金利負担が上昇しても、それと同じ歩調でお給料も増加すれば、実質的な金利負担は変わらないということです。

今回の「マイナス金利解除」は、正に足元での賃金上昇も解除の根拠となっています。

金融のプロである筆者自身は、今現在、住宅ローンを「変動金利」で契約しており、今後も当面は「固定金利」に変更することは考えていません。

それは「変動金利は上がらない」「変動金利なら安心」と考えているからではありません。

未来のことは、誰にも分かりません。

特に住宅ローンは返済期間30年~50年と長丁場です。

その間、全く金利変動が起こらない方が不自然です。

我々が唯一確実にできることは、常に政府・市場の動きに注意を払うということです。

まとめ

これまでを振り返ると、実績としては「変動金利」が最善の選択でした。

それは、概ね間違いありません。

ただ、「マイナス金利解除」を受けて、今後は金利上昇していく可能性も十分にあります。

むしろ向こう30年、50年という間に、全く金利水準に変動が無いということは、あり得ません。

今後の金利動向に注意を払うことが重要ですが、まず初めの段階で大切なことは、「無理な借入をしない」ということです。

筆者が銀行にいた頃、住宅ローンの返済が困難となり、窓口へ相談に来られるお客様もいらっしゃいました。

そのお客様に直接は言えませんでしたが、明らかに初めの資金計画に無理があったケースが多く見られました。

借入が少なければ、金利が上昇しても影響は少なくてすみます。

まずスタート地点として、その借入が妥当であるかどうかを検証する必要があります。

関連記事①:【体験談】住宅ローンを繰り上げ返済してはいけない?後悔した理由を解説

関連記事②:【住宅ローン審査で後悔】奨学金を借り換えた私が伝える失敗談

ライター名:元銀行員の金融・不動産ライター グッチ3