今やQRコード決済の代表格となったPayPayアプリ。そのPayPayが出しているクレジットカードが「PayPayカード」。

人気のクレジットカードですが、一部ネット上で「怖い」といった声を見かけることがあり、申込みを躊躇している方もいらっしゃるのではないでしょうか。

結論、PayPayカードは怪しいカードではなく、PayPayアプリを使っている方であればオススメできるクレジットカードです!

実際にPayPayカードを使用している筆者が、︎怖いと言われる理由とPayPayカードのメリットを解説いたします。

[st_af id=”9485″]

【結論】PayPayカードは信用できるクレジットカード

一部怖いという声があるのは確かですが、PayPayアプリを使っている方であればオススメできるクレジットカードです。いわゆる「PayPay経済圏」の方には特にオススメ。

〇〇経済圏とは「楽天経済圏」「au経済圏」などが代表的で、1つの企業のグループや提携会社のサービスに売買などの経済活動を絞ることをいいます。

特典を受けることができたり、支払いを一括にできたりするメリットがあります。

PayPayカードは「PayPay経済圏」の方のメリットに特化したクレジットカードなので、逆にPayPayアプリを使ってない方にはあまりオススメできません。

【なぜ】PayPayカードが怖いと言われる理由

PayPayカードが怖いと言われる理由は、ネット上の意見を見ると大きく分けて4つの理由があります。

・信用情報の誤登録

・「あと払い」というサービス名

・利用限度額が高い

・リボ払いの宣伝が多い

信用情報の誤登録

2022年5月に一部顧客の過去の情報を信用情報機関に登録していたと報道されました。

これは事実でありPayPayカード株式会社から正式な謝罪も出ております。ですが大手銀行などもこのようなミスは少なからずあり、PayPayカードだけが特別不祥事が多いとは言えないでしょう。

参考ツイート↓

「あと払い」というサービス名

PayPayには「PayPayあと払い」というサービスがあり、当月利用した金額を翌月にまとめて支払うことができるクレジットカードのようなサービスです。その「あと払い」という名称が怖いというイメージを触発していたのかもしれません。あと払いと言われると、

・手数料がかかる

・支払いを遅らせている

などのイメージがあり、私もサービス内容を知るまで利用しておりませんでした。実際は普通のクレジット機能とほぼ一緒なので手数料もかかりません。イメージの払拭のためか理由は定かではありませんが、2023年8月から「クレジット」というサービス名称に変更されました。

利用限度額が高い

利用限度額が高ければ便利だと感じる方も多いと思いますが、必ずしもそうではなく、最初から高い額だと逆に不安に思う方もいらっしゃるようです。限度額が高い場合のデメリットとして、

・不正利用時のリスク

・使い過ぎてしまう

等が挙げられます。不正利用時のリスクについては、実は被害額を負担してくれるシステムがあるので安心です。

使い過ぎについても利用限度額の減枠を申請できるので、心配な方は減枠をしてしまえば使い過ぎを防止することができます。

リボ払いの宣伝が多い

先ほどの「あと払い」とは違い、手数料がかかりメリットもありますがリスクも高い「リボ払い」。筆者もPayPayカードを利用していてメールや広告等で何度か目にしたことがありますので、それが怖いと感じる方もいるでしょう。ですが、筆者個人的には月に1回見るか見ないかなので気になるほどの事ではなく、他のクレジットカード会社も似たような宣伝は見かけるので、PayPayカードだけが酷いというわけではないと思います。

【メリット】PayPayカードのメリットをご紹介

・年会費

・申込みスピード

・入会特典

・ポイント還元率

・PayPayアプリとの連携

・家族カード

・ナンバーレスカード対応

・(おまけ)マネーフォワードmeと連携できる

年会費

通常のPayPayカードは年会費無料です。

ただし、PayPayゴールドカードは年会費1万1,000円で、ポイント還元率が0.5%UPする等の特典がつきます。

申込みスピード

WEBから24時間いつでも申し込み可能。審査は最短2分で、時間帯にもよりますが審査が通れば即日利用可能です。クレジットカード業界の中ではスピーディな方と言えるでしょう。現物のカードについては到着まで1週間前後かかります。

入会特典

2023年8月現在は、最大5,000円相当のPayPayポイントがもらえます。

PayPayカードの新規発行で2,000ポイント。さらにクレジットカード3回利用で3,000ポイントがもらえます。なお、3回利用は2ヶ月目の末日までが期限なのでご注意ください。

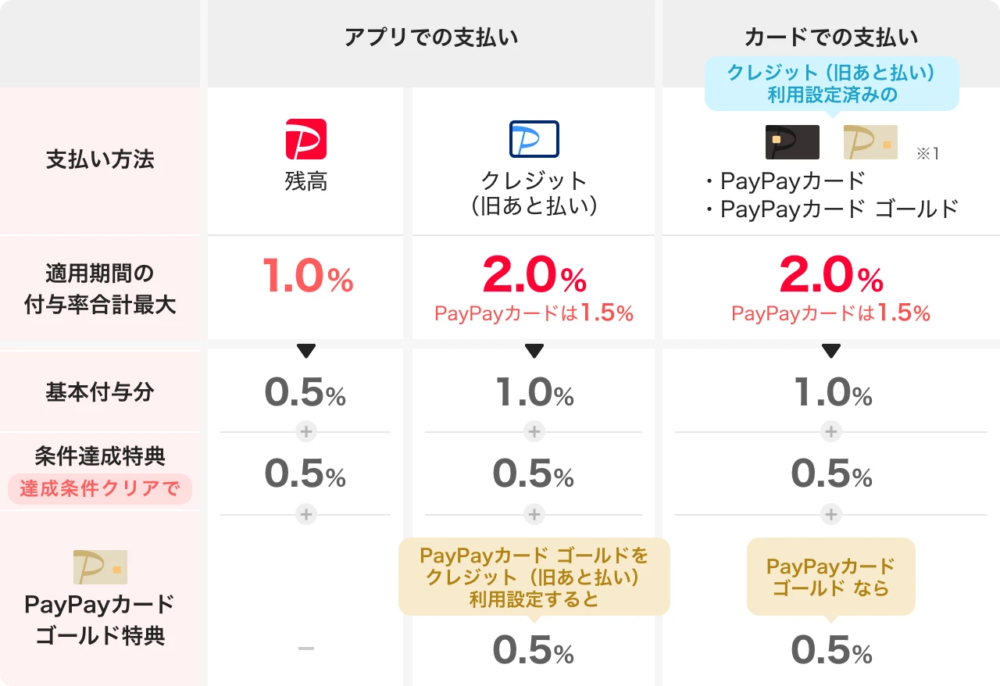

ポイント還元率

基本のポイント還元率は0.5%です。条件を満たしていくことによって段階的に還元率が上がっていきます。

・PayPayステップ達成 +0.5%

・クレジット(旧あと払い) +0.5%

・ゴールドカード特典 +0.5%

すべて条件を満たすと還元率2%にまで上がり、還元率0.5%が一般的と言われるクレジットカード業界ではトップクラスになります。

ちなみにPayPayステップとは、

・200円以上の支払いを30回以上

・合計10万円以上の支払い

を月で達成すると還元率がUPするサービスです。

また、同系列のソフトバンク、ワイモバイル、ヤフーのサービスの支払いはさらに還元率がUPします。

・ソフトバンクのスマホ:最大10%

・ワイモバイルのスマホ:最大3%

・ソフトバンク光:最大10%

・ソフトバンクでんき:最大3%

・ヤフーショッピング:最大5%

PayPayアプリとの連携

利便性という部分では、PayPayアプリの支払いが最大のメリットです。PayPayアプリの支払い方法は大きく分けて2つあります。

・チャージした残高から支払う

(1)銀行口座から入金

(2)ATMで入金

(3)ソフトバンク、ワイモバイルまとめ払い

(4)クレジット(旧あと払い)

・クレジットカード決済

肝となるのはクレジットカード決済の方で、2025年からPayPayカードでしか決済ができなくなると発表されております。その他にもPayPayカード以外のクレジットカードでは利用上限金額が低いなどデメリットが多いので、PayPayアプリのクレジットカード決済をするならPayPayカード一択になります。

家族カード

PayPayカードは家族カードに対応しており、家族用のクレジットカードを年会費無料で最大10枚までつくることができます。請求は一括管理で家族が利用した分もポイントが貯まるので便利ですね。

ナンバーレスカード

最近増えてきているナンバーレスカード。カードの表面にクレジットカードの番号が書いていないカードで、他人に番号を見られるリスクが減り、カード自体もシンプルで美しいデザインになると人気の仕様ですが、PayPayカードもナンバーレスカードに対応しております。

マネーフォワード MEと連携ができる

これは限られた人のみのメリットですが、筆者が個人的にすごく良いと思ったのが、「マネーフォワード ME」という家計簿アプリとの連携です。家計簿アプリとして有名な「マネーフォワード ME」は様々な銀行やクレジットカードと連携できるのですが、PayPayアプリとは連携ができません。そのためPayPayで買ったものは金額の内訳が分からなかったのです。

そこで登場するのがPayPayカード。PayPayカードはマネーフォワードmeと連携することで、クレジットカード決済の内訳もわかりますし、PayPayアプリ決済の内訳もわかるようになります。家計簿をにマネーフォワード MEをつかっていて、尚且つPayPayを使っている方は超おススメです。

「マネーフォワード ME」のダウンロードはこちらから。

【デメリット】PayPayカードのデメリットをご紹介

PayPayカードのメリットを説明してきましたが、デメリットもご説明いたします。

・ETCカードの年会費550円

・旅行損害保険が付いていない

ETCカードの年会費550円

ETCカードの年会費は無料のクレジットカード会社が多数ありますが、残念ながらPayPayカードは年会費550円かかります。

ETCカードは別のクレジットカードを使う等の対策でカバーすることができます。

旅行損害保険が付いていない

旅行に出かけた時の損害保険が付いているクレジットカードも多数あり、Amazonや楽天カードは最大2,000万円までの補償が付いておりますが、PayPayカードは損害保険が付いておりません。

これも旅行損害保険が付いているクレジットカードを併用して持つ等の対策でカバーができます。

【まとめ】PayPayカードがおススメな人

最後にPayPayカードがおススメな人の内容をまとめたいと思います。

・PayPay経済圏の人

・ソフトバンク、ワイモバイルユーザー

・ヤフーショッピングをよく使う人

・メイン、サブカードで分けられる人

主にポイント還元率が高くなる対象のサービスを、すでに利用している方におススメできます。また使い方として、メインカードとサブカードを使い分けることでメリットを最大化できるパターンもあります。

例えば、

・PayPay経済圏の人

メイン:PayPayカード

サブ:Amazonカード(ETCカード、Amazonの買い物で使用)

・PayPayをたまに使う方

メイン:三井住友カード(ETCカードや普段使い)

サブ:PayPayカード(PayPayの買い物のみで使用)

あくまで一部の例ですが、筆者自身もPayPayカードとAmazonカードをメインとサブに分けて使用しています。

上記の条件に当てはまる方は、是非PayPayカードの申込みを検討してみてください!

ライター:副業WEBライターyoshi