いつまでも元気でいてほしい親。

しかし、親が高齢になるにつれて介護など今後の生活への心配事が増えてきますよね。

筆者もそのうちの1人です。

昨今の物価上昇などもあり、特に気になるのは今後の親の経済状況。

もしかしたら、お金がない親の面倒を見る可能性も出てきます。

そんなときに、どんな対処法があるのか知っているのと知らないのでは大違い。

今からでも遅くありません。

どんな対処方法があるのか確認しておきましょう。

老後のお金はいくらあれば安心?

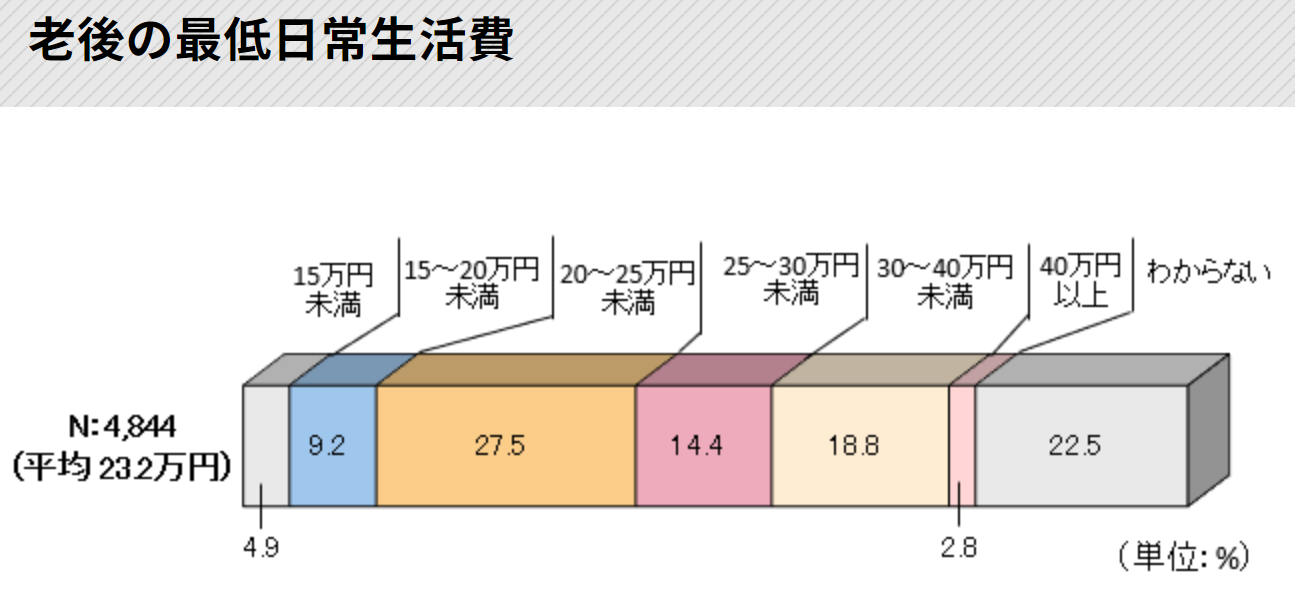

夫婦2人の場合、老後生活にいくら必要なのでしょうか。

生命保険文化センターの調査によると、月額平均23.2万円です。

出典:生命保険文化センター

しかし、この金額は最低日常生活にかかる費用であり、ゆとりを持った生活となれば平均37.9万円となっています。

年金の受給も始まりますが、それですべてをカバーできるのかというと、残念ながらカバーできないのが実情。

現在の経済状況も把握して、今からの老後への蓄えがやはり必要ですね。

出典:生命保険文化センター

お金がない親の面倒を切り抜ける方法6選

さまざまな高齢者向けの公的サービスや民間のサービスがあります。

その中でも6つの対処方法を簡潔に紹介しますね。

- ①高額医療・高額介護合算療養費制度

- ②生活福祉資金貸付制度

- ③生活保護

- ④不動産担保型の融資

- ⑤公的施設への入所

- ⑥扶養控除

①高額医療・高額介護合算療養費制度

①高額医療・高額介護合算療養費制度

親が通院している場合や介護サービスを受けているなら「高額医療・高額介護合算療養費制度」の利用を検討しましょう。

1年間にかかった医療費と介護費の合計金額が著しく高額の場合は一部が払い戻される制度。

どのくらい払い戻しがあるかは、年齢や年収により異なります。

もし多額の医療費や介護費を支払っている場合は申請することをおすすめします。

期間は、8月1日~翌年7月31日の1年間。

②生活福祉資金貸付制度

生活福祉資金貸付制度とは、無利子や低金利で融資を受けられる公的な制度です。

色々な種類の融資があり、高齢世帯も対象。

高齢者に関係する項目は主に福祉資金と不動産担保型生活資金の貸付です。

返済について考えると不動産担保型生活資金が利用しやすいかもしれません。

自宅を担保にするため、借家では利用できません。

ちなみに合計貸付額は土地の評価額の70%程度で月30万円以内です。

貸付期間は、借受人が亡くなるまで、または貸付金額が上限に達するまで。

③生活保護

生活保護は、公的な制度を利用できなかったり、制度を利用しても最低限の文化的な生活が送れない場合に検討しましょう。

厳しい審査があり、親族や子どもから援助可能な場合は受理されないことも多いようです。

こちらは貸し付けではないため、返済する必要がありません。

生活必需品以外はすべて手放したうえでの申請となるため最終手段と考えましょう。

出典:厚生労働省「生活保護制度」

④不動産担保型の融資

前項で公的な不動産担保型生活資金を紹介しましたが、こちらでは民間の不動産担保型の融資を紹介します。

「リバースモーゲージ」と「リースバック」の2種類。

共通しているのは、どちらも住み慣れた自宅に続けて住めること。

前項で紹介した内容と少し似ているのはリバースモーゲージです。

・リバースモーゲージ……自宅を担保に融資を受ける。元金は借主が死亡した時に自宅を売却するなどで返済するため、月々の返済は利息のみ。

・リースバック……自宅を売却した後に買取主と賃貸借契約を結ぶ。そのまま自宅に住むことができるが、今度は持ち家ではなく賃貸という形になり売却金を家賃として支払う。

⑤公的施設への入所

養護老人ホームや特別養護老人ホームなどの入所もひとつの手段です。

経済的に困窮しているが身体的に自立しているなら、養護老人ホーム。

要介護3以上の介護が必要なら、特別養護老人ホームへの入所を検討しましょう。

| 養護老人ホーム | 特別養護老人ホーム | |

| 施設の目的 | 生活環境や経済的に困窮した高齢者を養護し、社会復帰を促す | 要介護3以上の人が身体介護や生活支援を受ける |

| 一時入居金 | 0円 | 0円 |

| 月額使用料 | 約0円~14万円 | 約10万円~15万円 |

どちらの施設も、所得によって負担額が変わってきます。

また、特別養護老人ホーム入所時には、負担限度額を超える場合はその軽減措置の申請もできます。この特定入所者介護サービス費の申請も頭の片隅に入れておきましょう。

⑥扶養控除

両親を扶養家族にすると、扶養控除を受けられます。

年末調整や確定申告の際に申告して、所得控除を受けましょう。

個々の条件により異なりますが、該当すれば48万円~58万円の控除が受けられます。

ちなみに、別居していても子どもが生活費を出している場合は扶養と判断される可能性があります。

しかし老人ホーム等へ入所の場合は、同居しているとはいえず控除を受けられないため要注意。

お金がない親の面倒をみるために今できること3選

お金がない親の面倒を見るために簡単にできることはお金の支援をすること。

しかし、人生100年と言われる時代。

お金に余裕があるのならば、それも良いですが100年と長い道のり…。

共倒れにならないためにも、親ができる金銭対策のサポートが今はベストではないでしょうか。

そのために、今できる3つのサポート方法を紹介。

- ①親の経済状況を把握する

- ②資産運用を視野に家計の見直しをする

- ③利用できる制度を把握する

①親の経済状況を把握する

親の収支と資産状況の把握をしましょう。

年金受給者なら年金額を確認し、また個人年金保険など加入の有無もチェックします。

次に不動産収入や株の配当金などがないかも調べておきましょう。

その後、これらの収入で今後の生活をまかなえるのか要検討です。

気にしておきたいのは、持ち家の場合のローン支払い。

確認は必須です。

②資産運用を視野に家計の見直しをする

親の経済状況の把握が済めば、家計の見直しです。

無駄な出費を減らし、手元にできるだけお金が残る生活をしましょう。

人生100年時代です。

もしも、親が働けるならシルバー人材センターなどで仕事を探す方法もあります。

そして少しずつでも、資産運用を始めましょう。

少額でコツコツできる不動産投資もおすすめです↓

③利用できる制度を把握する

前項「お金がない親が切り抜ける方法6選」で紹介した制度で利用できるものをチェック!

- ①高額医療・高額介護合算療養費制度

- ②生活福祉資金貸付制度

- ③生活保護

- ④不動産担保型の融資

- ⑤公的施設への入所

- ⑥扶養控除

もしも、利用できるものがあればすぐに手続きしましょう。

また、役所に出向き直接お金の相談をすることもおすすめ。

今から準備!お金がない親の面倒を乗り切ろう!

お金がない親の面倒をみることへの不安は付きませんよね。

まずは、現状を把握することから始めてみましょう。

そして、6つの対処法で使用できるものがないか確認を。

親子共々、安心して生活を送れるように一歩を踏み出しましょう。

ライター名:すずは