株を買うなら、株価がなぜ安いのか理由を知りたいですよね?

株価はPERやPBRが低いと割安と判断されますが、なぜPERやPBRが低いのかの理由を考えることがとても大切です。

そこで今回、株式投資歴15年の筆者が、大手家電メーカーとして知られるパナソニックHDの株価について解説します。

この記事を読めば、パナソニックの株価がなぜ安いのか、その理由が分かります。

そして株価が2,000円を超える可能性があるのかを考察します。

パナソニックの株価の現状

パナソニックHD(銘柄コード:6752)は、2024年3月29日終値で1,446円で、時価総額がプライム市場59番目の規模を誇る日本を代表する企業です。

ただPERは、前期決算のEPSで12.7倍、会社予想のEPSで7.3倍と市場からの評価は冴えません。

PBRでみても0.8倍で、1.0倍を下回っている状況が続いています。

過去10年間の株価の動き

パナソニックHDの過去10年間の株価は、レンジ(900~1,800円)内の動きでした。

日経平均がバブル期の史上最高値を更新する中、パナソニックHDは2015年の高値さえ超えることができずにいます。

(引用:Yahoo!ファイナンス)

プライム市場平均との比較

パナソニックHDの現在の株価は割安水準にあるといえます。

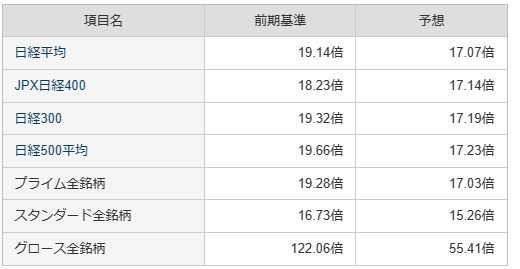

2024年3月29日終値のプライム全銘柄のPERは前期基準で19.3倍、予想で17.0倍であるのに対し、パナソニックHDはそれを大きく下回っており、前期基準で12.7倍、予想で7.3倍となっています。

また、PBRでみても、プライム市場全体が1.5倍程度であるのに対し、パナソニックHDは0.81倍と割安な株価であると評価できます。

家電メーカーとの比較

家電を作っているなじみ深い企業を並べてみました。

シャープを除いて、軒並みパナソニックHDのPERを上回っていることが分かります。

ではなぜ、パナソニックHDだけ、ここまでの低PERとなっているのかを考えていきます。

パナソニックの株価はなぜ安い?その理由を解説

パナソニックHDの株価は、プレミアム市場全体や家電メーカーとの比較において低PERであることが分かりました。

しかし、なぜ低PERとなっているのでしょうか。

長期にわたる業績の低迷

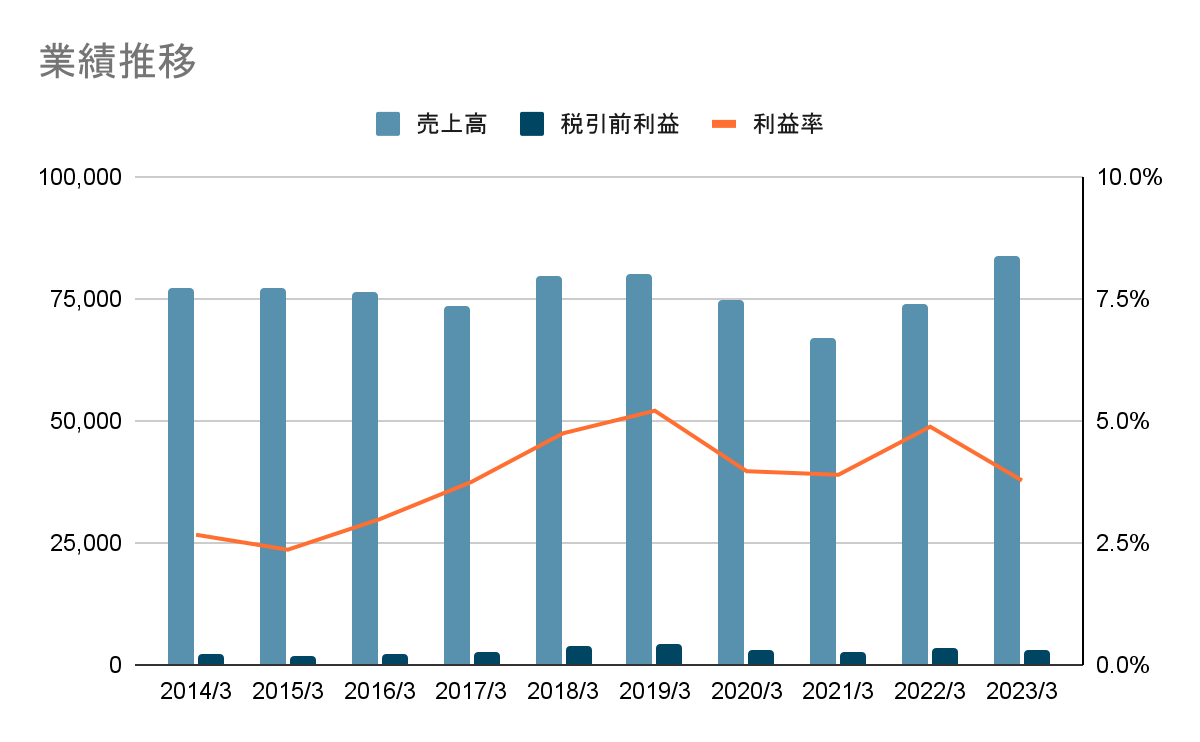

まず一つ目には、売上や利益が成長していないことが、低PERの原因と考えられます。

下図は、パナソニックHDの過去10年の業績ですが、長らく売上も利益も横ばい推移であることが分かります。

安定していると言えば聞こえはいいですが、株主からみれば、成長していない企業に投資しようとは考えないでしょう。

新たな投資も失敗に終わる可能性

パナソニックHDは、2021年に総額8,000億円以上を投じてサプライチェーンマネジメントプロバイダーの米ブルーヨンダー社を買収しました。

これだけの大型買収は、2011年に三洋電機を完全子会社化して以来となります。

この大型買収が、成功するのか、それとも失敗に終わってしまうのかは、今後のパナソニックHDの業績を左右する大きなポイントになるはずです。

このような注目度の高いブルーヨンダー社の決算ですが、2024/3期の営業利益は△236億円の赤字見通しとなっています。

買収成否の判断には早すぎるかもしれませんが、買収後の現状に厳しい目を向けられていることは間違いありません。

(引用:パナソニックHD Blue Yonder事業戦略説明会)

成長路線が投資家に信頼されていない

パナソニックHDは、過去から成長領域への投資を何度も失敗してきました。

記憶に新しいのが、プラズマテレビへの投資です。

総額6,000億円を投じたとされていますが、液晶テレビとの競争に負け、プラズマテレビ事業から撤退することになりました。

また映画大手MCAや三洋電機の買収もその一つです。

MCAのケースでは、脱家電を目指して総額8,000億円程度を投じて買収しましたが、協業がうまくいかず5年という短期間で撤退しました。

このように失敗の歴史が、パナソニックの大型投資=失敗するという悪いジンクスとなり、投資家はパナソニックが描く成長戦略を信頼しなくなったと考えられます。

パナソニックの株価は再び2,000円を回復するのか?そのポイントは?

パナソニックHDの株価が2,000円台だったのは2008年9月までさかのぼります。

ただ15年間2,000円から遠ざかっていますが、今後パナソニックHDが力を入れていく2事業が期待通りの結果を残すことができれば、株価が2,000円を超えることも可能です。

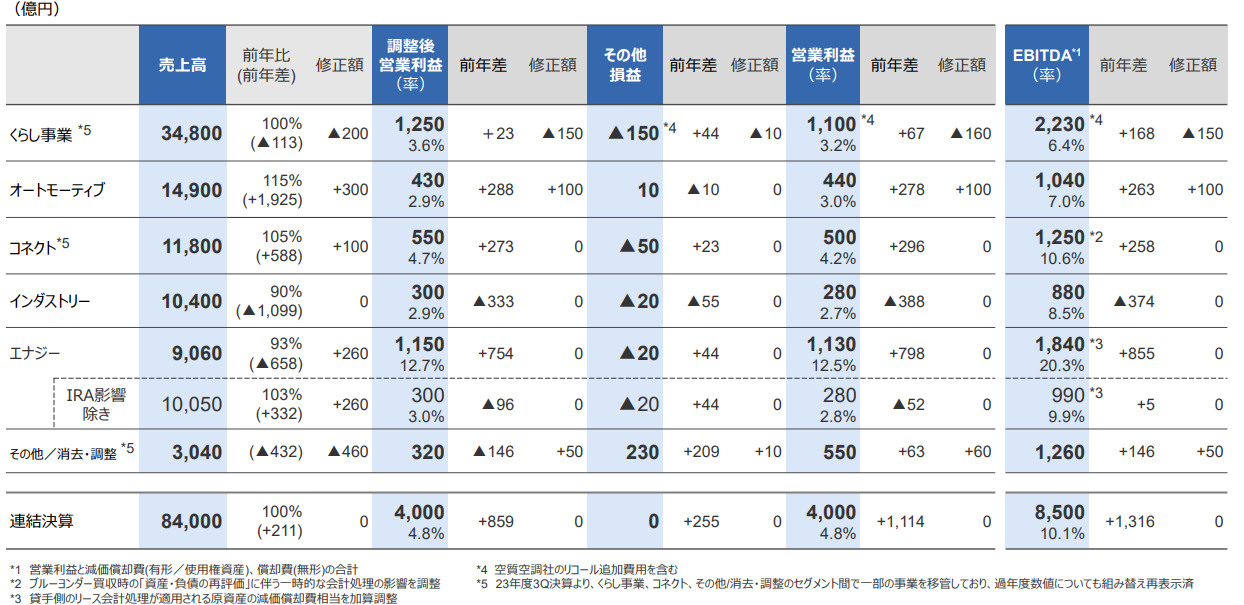

その2事業とは「サプライチェーンマネジメント事業(セグメント:コネクト)」と「車載電池(セグメント:エナジー)」です。

この2事業は、売上ではまだ10%ほどですが、利益率はその他の事業と比較しても高収益であることが分かります。

(引用:パナソニックHD 2023年度第3四半期 説明会資料)

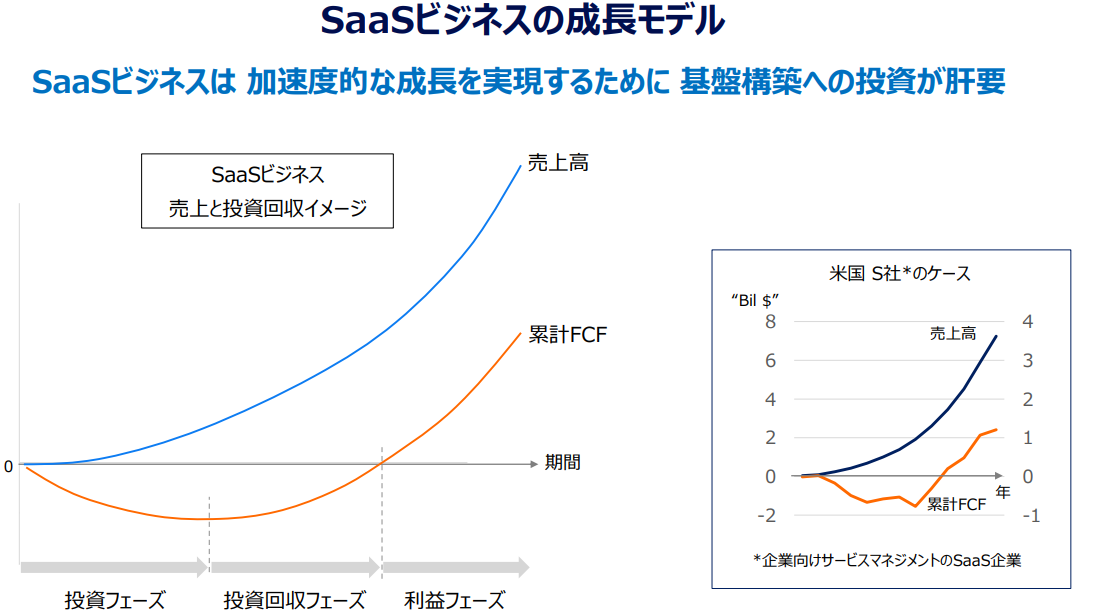

サプライチェーンマネジメント事業

ブルーヨンダー社を軸に成長が期待される事業です。

ブルーヨンダー社については、2024/3期の赤字が気になるところですが、SaaSビジネスの投資フェーズにある会社と位置づけており、多少の赤字は覚悟していたようです。

今後、投資回収フェーズ、利益フェーズになっていけば、パナソニックHDの収益につながっていくことが期待されます。

投資は2025年度(2026/3期)まで続けていくことが発表されているため、投資回収フェーズはもう少し先になりそうです。

(引用:パナソニックHD Blue Yonder事業戦略説明会)

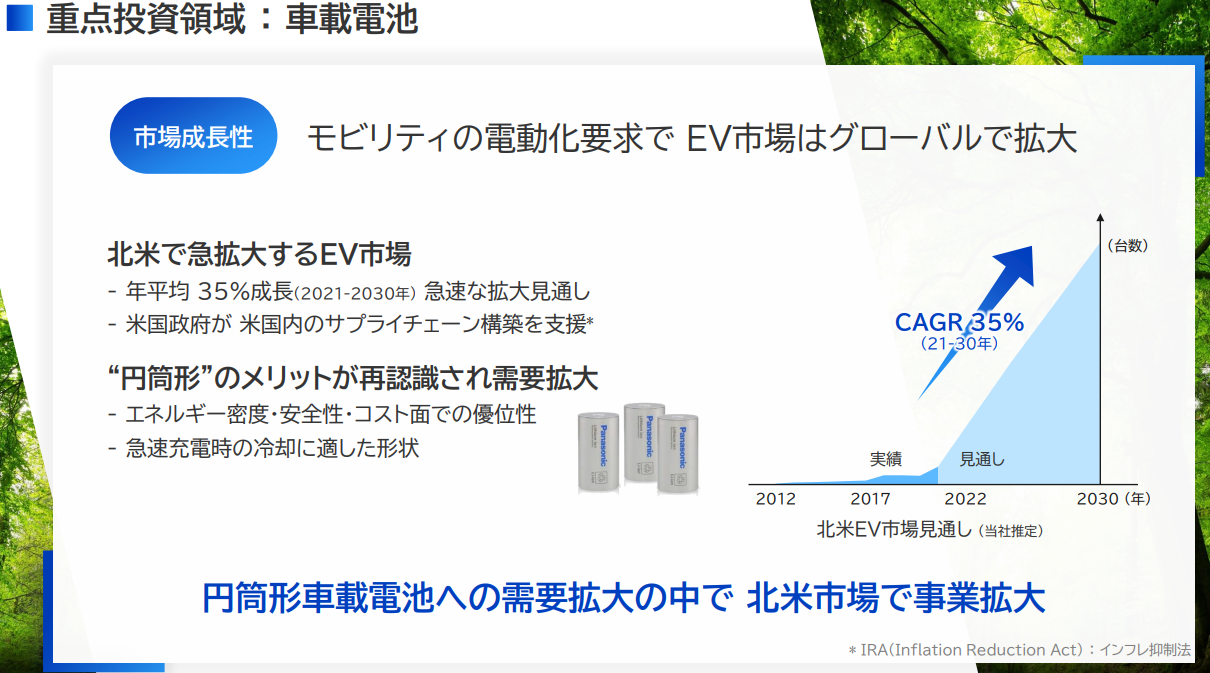

車載電池事業

EVの普及に伴い今後伸びていく可能性のある事業です。

2023年5月18日に開催されたパナソニックグループ戦略説明会では、北米のEV市場の成長率を年間35%としており、大きな期待が寄せられています。

(引用:パナソニックHD 戦略説明会 説明会資料)

現状はEV普及の初期段階で先行投資がかさんでいるフェーズのため、利益率はまだ高くないですが、生産体制が整い、EV普及が更に進めば投資回収が進んでいくことが期待されます。

ただ、サプライチェーンマネジメント事業と同じく、EVの全面普及にはもう少し時間がかかりそうで、収益拡大局面はもう少し先になると予想されます。

まとめ

パナソニックHDの株価の現状と今後の株価上昇のポイントを解説しました。

- パナソニックHDの株価はPER・PBRで分析すると割安

- 株価が割安な水準にある理由は、長期に業績が低迷しており、成長戦略は過去幾度も失敗しており、今回もまだ結果に結びついていないこと

- 今後パナソニックHDの株価が2,000円を超えていくためには、サプライチェーンマネジメント事業と車載電池事業で成功を収めることが最も重要

筆者としては、パナソニックHDの株価上昇の可能性は十分にありえると考えています。

ただ、パナソニックHDが描く成長戦略が成功をおさめることができるのかは、もう2年ほどかかるはずです。

そのため、今のレンジ上限を超えるタイミングは、その成功を見極めてからになるのではないでしょうか。

株の購入のタイミングは、現在の株価がレンジ上限付近にあるため、できればもう少し下がったところで買うことが望ましいです。

ただ、日経平均株価なども下がる気配がない状況のため、長期投資であれば、現在の株価で仕込んでおくことも悪くないかもしれません。

こちらの記事もおすすめ:パナソニックの株価が上昇した理由は?今後の株価見通しは?

ライター名:金融ライター ひろきち