今回、この記事を読みに来ている方は、以下のような疑問や悩みを持っている人たちではないのでしょうか?

「貯金1000万円を達成しているけど、周りと比べて多いの?」

「実際に、今の日本の35歳の貯蓄額ってどれくらいなの?」

「1000万円を貯めた後にすることは何?」

などなど、、、

このような疑問を解消するべく、35歳の貯蓄額の説明をしつつ、現在の日本の35歳の貯蓄額と今後のライフイベントなどから、1000万円の貯蓄は多いのか少ないのかを判断していきたいと思います。

また、貯金1000万円貯めている人、貯金1000万円貯めていない人に分けてするべきことの紹介もしています。

この記事を読むことで、貯金のモチベーションにも繋がると思うので、是非読み進めていってください!

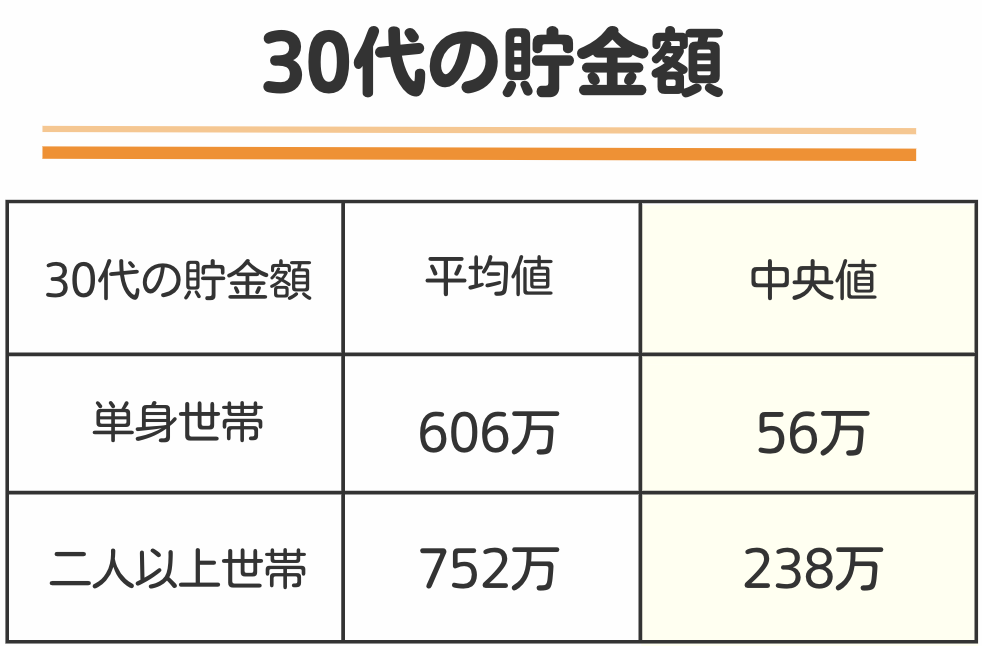

現在の30代の平均値と中央値の貯蓄額。

まず、単身世帯と二人以上世帯における30代の平均貯金額を以下の表にまとめてみました。

上記の表を見ると、30代の平均貯金額は606万〜752万円となっています。

「え、みんなはそんなに多く貯金しているの?」と思った方もいるのではないのでしょうか?

確かに平均貯金額で見ると、この表は全体的に貯金額が多く感じてしまうかもしれません。

ですが、この表の貯金額はあまり現実的な数値を表していません。

なぜなら、桁違いに貯金している人の数値に引っ張られ平均貯金額が跳ね上がるからです。

例えば、5人の人の貯金額が、100万・100万・200万・300万・5000万だったとします。

この場合の平均貯金額は、(100万+100万+200万+300万+5000万)÷5=1140万円になります。

このように、極端に値が大きかったり小さかったりしてしまうと、その値に平均値が引っ張られてしまうのです。

では、どの値の結果を見れば参考になるのか?

それは中央値です。

中央値は、極端に値が大きかったり小さかったりする人に引っ張られることなく現実的で参考になる数値を知ることができます。

上の平均値の例で挙げた5人の貯金額では、200万円が中央値になり5000万円の貯金がある人がいたとしても数値が引っ張られることなく実態に即した値となります。

では、その中央値で見た30代の貯金額はいくらなのか?

上の表を見ると、中央値の貯金額は単身が56万円・2人以上が238万円となっていますね。

35歳の貯蓄額の中央値は?

先ほどまでは、35歳の平均値と中央値の貯蓄額を説明しました。

ですが、今回気になるのは35歳の貯蓄額ですよね?

なので次に、年齢別の年収と年収別の貯蓄額から35歳の貯蓄を求めたいと思います。

まず、年齢別の年収です。

| 年齢 | 平均年収 | ||

| 全体 | 男性 | 女性 | |

| 30歳 | 407万円 | 436万円 | 368万円 |

| 31歳 | 416万円 | 449万円 | 369万円 |

| 32歳 | 427万円 | 463万円 | 373万円 |

| 33歳 | 431万円 | 468万円 | 376万円 |

| 34歳 | 434万円 | 472万円 | 375万円 |

| 35歳 | 442万円 | 483万円 | 381万円 |

| 36歳 | 454万円 | 500万円 | 382万円 |

| 37歳 | 462万円 | 511万円 | 390万円 |

| 38歳 | 472万円 | 523万円 | 393万円 |

| 39歳 | 471万円 | 523万円 | 393万円 |

上の表は、30代の各年齢における年収を、全体・男性・女性別に表したものです。

この表を見てみるとわかるのですが、35歳の平均年収は442万円となっています。

次に年収別の貯蓄額を見ていきましょう。

以下の表が年収別の貯蓄額となっています。

| 年収 | 単身世帯 | 二人以上世帯 |

| 無収入 | 310万円 | 200万円 |

| 300万円未満 | 320万円 | 330万円 |

| 300万~500万円未満 | 410万円 | 601万円 |

| 500万~750万円未満 | 1,050万円 | 700万円 |

| 750万~1,000万円未満 | 1,950万円 | 1,134万円 |

| 1,000万~1,200万円未満 | 3.600万円 | 1,275万円 |

| 1,200万円以上 | 5,500万円 | 2,100万円 |

35歳の平均年収である442万円は、300万円〜500万円未満に含まれます。

このことから、35歳の貯蓄額の中央値は単身世帯だと410万円、二人以上世帯だと601万円だということが分かります。

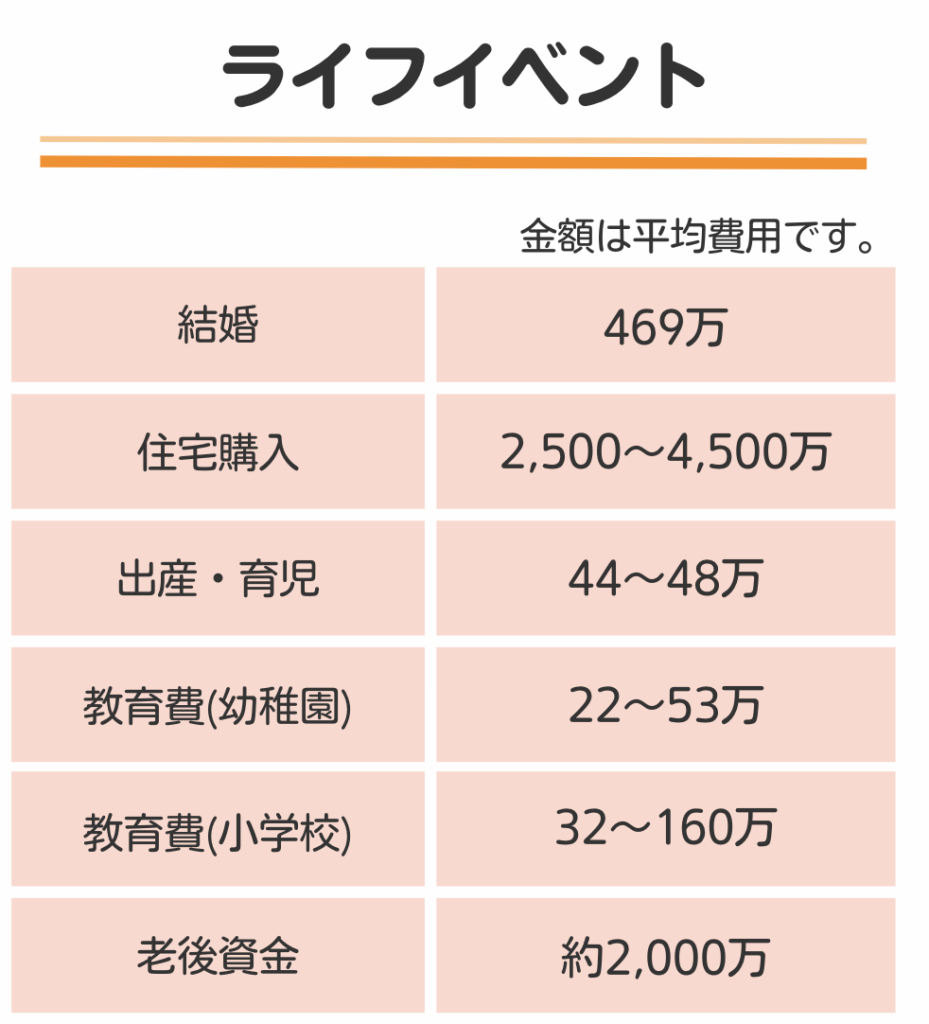

35歳以降に控えているライフイベント。

続いては、35歳以降のライフイベントにかかる金額を見ていきたいと思います。

| 40~50代 | 平均費用 |

|---|---|

| 教育費(中学校) | 49万円~140万円 |

| 教育費(高等学校) | 45万円~97万円 |

| 教育費(大学) | 50万円/年~80万円/年 |

| 60代以降 | 平均費用 |

|---|---|

| 老後資金 | 約2000万円 |

以上の表から合計の必要資金を計算すると、5211万円〜7547万円となっています。

この金額は、生涯年収のどれくらいなのか気になるところですね。

なので、次に性別・学歴別に生涯年収を見ていこうと思います。

この表から平均値を求めると、2.4億円となっています。

つまり、ライフイベントで使う金額は、生涯年収の約1/4〜約1/3ほど必要となります。

1000万円は少ないのか?多いのか?

結局、35歳で1000万円の貯金は多いのか?

結論から言うと、日本人の35歳の貯蓄額と比べると、1000万円の貯金は非常に多い。

35歳の中央値を計算した結果(単身世帯:410万円 二人以上世帯:601万円)と比べると、1000万円は非常に多く貯蓄している額だということが分かります。

ただ、これは35歳の貯蓄額と比較した場合です。

周りの人の貯蓄額と比較しても正直意味がありません。

なぜなら、ライフスタイルは人それぞれで、使う金額・貯めるべき金額もばらつきがあるからです。

なので、自分の貯蓄額が多いのか少ないのかを判断する場合は人と比べるのではなく、自分の今後のライフスタイル・ライフイベントを考えて判断しないといけません。

じゃあ、ライフイベントの平均費用と比べた場合、35歳で1000万円の貯金は多いのか?

結論:少なくはないが、決して多いとは言えない額。

老後資金は約2000万円必要です。

老後までにもう1000万円貯蓄しておきたいのですが、住宅ローンや教育費などの支払いもしつつ貯蓄を増やすのは正直大変です。

では、1000万円の貯蓄が出来ている人は次に何をすればいいのか?

それを説明していきたいと思います。

35歳で1000万円貯金できている人がするべきこと。

35歳で1000万円の貯蓄を達成できたからと言って油断してはいけません。

老後2000万円問題や、物価の上昇など今後もお金に悩まされることは多々あるからです。

じゃあ、35歳で1000万円到達した人は次に何をするべきなのか?

それは『資産運用』です。

資産運用とは、自分が持っているお金や不動産などの資産を預貯金や投資に分けてお金を効率的に早く増やしていくことです。

1000万円の貯金を達成している人が、そのお金を資産運用に回すことができればお金も効率的に増やすことができます。

なぜなら預貯金よりも、資産運用の方が利回りが高いからです。

例えば、他の銀行よりも比較的金利の高いあおぞら銀行で1000万円を貯金しているとします。

あおぞら銀行の金利は0.2%なので、1000万円が1年後には+2万円の1002万円になります。

他の銀行よりも金利の高いあおぞら銀行に1000万円を1年間預けたてもたったの+2万円にしかならないのです。

では、1000万円を資産運用に回した場合はどうなのか?

資産運用をした場合の現実的なリターンは年4〜5%です。(ここでは4%で計算を行います。)

なので、1000万円を1年間預けると+40万円の1040万円になります。

これだけでも銀行に貯金するよりも資産運用に回した方がいいことはわかるのですが、資産運用の凄さはこれだけではありません。

それは、銀行の貯金は単利に対して、投資信託などの資産運用は複利であることです。

単利とは、貯金した元本に対してのみ利息が付けられる計算方法です。

1000万円を貯金したとしても毎年+2万円にしかならなく、10年後には+ 20万円の1020万円にしかならないのです。

これが銀行預金です。

一方で複利とは、投資した元本についた利息に対してさらに利息がつくことです。

例えば1000万円を年利4%で運用したとします。

1年目は1000万円に対してのみ計算が行われるので、+ 40万円の1040万円となります。

ですが、単利と違って2年目は、この1040万円に対しても利息の計算が行われます。

つまり、1040万円の4%で計算は行われ、+ 41.6万円の1081.6万円になります。

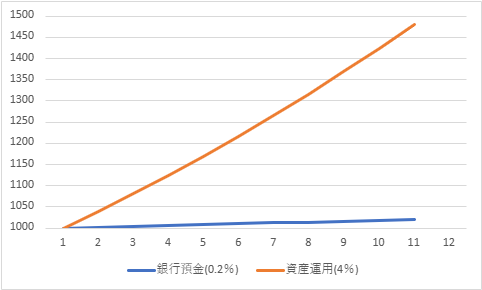

なので、1000万円を4%で10年間運用すると、10年後には+480万円の1480万円になります。

以下のグラフは、1000万円を銀行預金と資産運用に10年間放置したときの比較です。

銀行預金→資産運用にすると、10年後の利益は+20万円→+ 480万円になるのです。

これが複利の力です。

35歳で1000万円貯金を達成していても、そのお金を銀行に置いておくだけでは非常に損をしています。

なので、なるべく早く資産運用にお金を移すようにしましょう!

証券会社「SBI証券」なら、100円から積み立てで資産運用を始められるため、小額から少ないリスクで挑戦できるのでおすすめですよ!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

資産運用について詳しく知りたい方はこちら↓

35歳で1000万円の貯金が出来ていない人がするべきこと

35歳で1000万円の貯金ができていない人がすることは、固定費・貯蓄率の見直しです。

まずは固定費です。

固定費は通信費や光熱費、車の維持費などが挙げられます。

通信費などは、格安SIMに乗り換えるだけで年間約3万円ほど節約することができます。

光熱費を節約したい場合でも、電力会社を乗り換えるだけでいいのです。

固定費を下げるだけでも大きな節約となりますし、一度見直すだけでずっと節約の効果を得られるので貯蓄1000万円を早めたい方はすぐに取り掛かることをおすすめします。

そして、貯蓄率です。

毎月の給料が良くても、貯蓄率が低いと当然貯まりません。

貯金に慣れていない人は、毎月の給料から5%程でもいいのでまずは貯金をする習慣を手に入れる必要があります。

5%の貯金に慣れてきたら次は10%→15%と5%刻みに増やしていくといいでしょう

そうすれば、数年後には貯蓄も潤っていき、資産運用に移行することも可能になります。

1000万円の貯蓄が出来ていない人・1000万円の貯蓄をはやく貯めたい人は以上のことを意識した習慣を身に付けましょう!

固定費の見直しについて詳しくまとめた記事はこちら↓

まとめ

35歳で1000万円の貯蓄は、30代の人たちと比べると多いかもしれません。

ですが、周りと比べて多いからと言って満足していてはいけません。

生活費や各ライフイベントに使う費用、年収や貯蓄率など全く異なるからです。

なので、自分の貯蓄が多いのかを判断する場合は、他人とではなく自分です。

自分の生活費や年収、今後使う予定のあるお金などを把握することができてやっと自分の貯蓄は多いのか?少ないのか?を判断することが出来ます。

他人のことばかり気にするのではなく、自分のことにもっと目を向けて貯蓄を進めるようにしましょう!