「PayPayクレジット払いのポイント還元率は何%?他の支払い方法との還元率の比較が知りたい」

「PayPayクレジット払いのメリットとデメリットは?」

そんな疑問を抱えていませんか?

結論をいいますと、PayPayクレジット払い(旧あと払い)のPayPayポイント還元率は最大1.5%です。

なお、PayPayクレジット(旧あと払い)以外の支払い方法として

- PayPayカード払い

- PayPay残高払い

があります。

PayPay残高払いの還元率は最大1.0%のため、PayPayクレジット払い(旧あと払い)の方がお得です。

PayPayクレジット払い(旧あと払い)とPayPayカード払いの還元率は、どちらも最大1.5%でお得度は変わりません。

この記事では、PayPayクレジット払い(旧あと払い)について

- PayPayカード払いとPayPay残高払いとの還元率比較

- メリット4選とデメリット4選

を解説します。

この記事を読むことで、最もお得なPayPayの支払い方法が分かります。

ぜひ最後までお読みください。

PayPayクレジット払い(旧あと払い)とPayPayカード払い、PayPay残高払いとの還元率比較

(画像引用元:PayPay|クレジット(旧あと払い))

PayPayの支払い方法は、PayPayクレジット払い(旧あと払い)の他に

- PayPayカード払い

- PayPay残高払い

があります。

ここでは、PayPayクレジット払い(旧あと払い)と他の支払い方法とのポイント還元率の比較を解説します。

PayPayクレジット払い(旧あと払い)の還元率は最大1.5%

PayPayクレジット払い(旧あと払い)とは、支払ったお金を翌月にまとめて返済する方法です。

イメージとしては、クレジットカードでの支払いと同じといえば分かりやすいでしょう。

PayPayアプリ上から利用できます。年会費と一括払いの手数料は無料です。

支払ったお金は、翌月27日に登録した銀行口座から引き落とされます。

PayPayクレジット払い(旧あと払い)のポイント還元率は最大1.5%です。

基本の還元率は1.0%ですが、PayPaySTEPを達成することで+0.5%されます。

PayPaySTEPとは、毎月のPayPay利用回数や金額によって還元率が上がるシステムをいいます。

達成条件は、1ヶ月の間にPayPayで200円以上の支払いを30回、合計10万円以上支払うことです。

PayPayクレジット払い(旧あと払い)とPayPayカード払い、PayPay残高払いとの還元率比較表

PayPayクレジット払い(旧あと払い)とPayPayカード払い、PayPay残高払いとの還元率の比較を表にすると以下のとおりです。

| PayPayクレジット払い(旧あと払い) | PayPayカード払い | PayPay残高払い | |

| 基本還元率 | 1.0% | 1.0% | 0.5% |

| PayPaySTEP達成 | +0.5%(全支払い共通) | ||

| 最大還元率 | 1.5% | 1.5% | 1.0% |

※200円ごとにポイント付与

PayPayクレジット払い(旧あと払い)とPayPayカード払いとの還元率の比較【最大還元率は同じ】

PayPayカード払いの還元率も、PayPayクレジット払い(旧あと払い)同様に最大1.5%です。

基本の還元率は1.0%で、PayPaySTEPの達成で+0.5%となります。

還元率は同じ最大1.5%ということで、PayPayカード払いとPayPayクレジット払い(旧あと払い)のお得度は変わらないといえます。

関連記事:PayPayカードは怖い?作って大丈夫?と言われる理由とメリットを完全解説

PayPayクレジット払い(旧あと払い)とPayPay残高払いとの還元率の比較【PayPayクレジットの方が高い】

PayPay残高とは

- PayPayマネー

- PayPayマネーライト

を指します。

PayPayクレジット払い(旧あと払い)同様に、PayPayアプリから利用できます。

PayPay残高は事前にチャージする必要があり、残高が無いと利用できません。

イメージとしては、交通系ICカードのようなものといえます。

PayPay残高払いの還元率は最大1.0%です。

基本の還元率は0.5%となり、PayPaySTEPの達成で+0.5%されて1.0%となります。

還元率最大1.5%のPayPayクレジット払い(旧あと払い)の方が、お得にポイントを貯められるでしょう。

関連記事:PayPayは小銭でチャージできない?PayPayへのチャージ方法を徹底解説

PayPayクレジット払い(旧あと払い)のメリット4選

PayPayクレジット払い(旧あと払い)のメリットとして、以下の4つが挙げられます。

- PayPayカードがなくても利用できる

- クレジットカードのように使える

- 年会費と一括払いの手数料が無料

- PayPay残高払いよりポイント還元率が0.5%高い

1つずつ解説していきます。

①:PayPayカードがなくても利用できる

PayPayクレジット払い(旧あと払い)は、審査が必要ですがPayPayカードがなくても利用できます。

審査が完了して、PayPayクレジット払い(旧あと払い)が使えるようになったら「バーチャル版PayPayカード」が発行されます。

「バーチャル版PayPayカード」は、PayPayアプリ上に表示させることができます。

プラスチック製のクレジットカードは紛失しそうで怖いという場合にはおすすめです。

②:クレジットカードのように使える

PayPayクレジット払い(旧あと払い)は、PayPay残高払いと比べ、事前にチャージの必要がないこともメリットです。

利用した金額は、クレジットカード払いのように翌月にまとめて支払うため、残高を気にすることなく利用できます。

PayPayアプリから利用できるため、スマホ1台で買い物に行くことができるでしょう。

なお、PayPayクレジット払い(旧あと払い)で支払った金額が残高不足で引落しできなかった場合、年率14.6%の遅延損害金が発生します。

翌月27日の引落しまでには、口座に残高を確保しておく必要があります。

③:年会費と一括払いの手数料が無料

PayPayクレジット払い(旧あと払い)は、年会費と一括払いの手数料が無料です。

無料でクレジットカードと同じように使えることも、メリットの1つといえます。

④:PayPay残高払いよりポイント還元率が0.5%高い【クレジット払い:1.0%、残高払い:0.5%】

PayPayクレジット払い(旧あと払い)は、PayPay残高払いよりも基本の還元率が0.5%高く設定されています。

今までPayPay残高払いを利用していた場合、PayPayクレジット払い(旧あと払い)に変えることでお得にポイントを貯められます。

PayPayクレジット払い(旧あと払い)のデメリット4選

PayPayクレジット払い(旧あと払い)のデメリットは、以下の4つです。

- 利用には審査が必要

- PayPay加盟店でのみ利用可能

- 分割払いができない

- 還元率最大1.5%の条件が厳しい

1つずつ解説していきます。

①:利用には審査が必要

PayPayクレジット払い(旧あと払い)は、申し込んだらすぐに利用できる訳ではありません。

クレジットカードの発行と同様に審査があります。

審査がある理由は、クレジットカード同様に支払った金額を翌月に返済するということで返済能力が求められるためです。

審査が必要ないPayPay残高払いと比べると、利用のハードルが高いこともデメリットです。

②:PayPay加盟店でのみ利用可能

PayPayクレジット払い(旧あと払い)は、PayPay加盟店でしか利用できません。

PayPay加盟店以外の支払いでポイントを貯めたい場合、PayPayカードを発行する必要があります。

PayPayカードを発行して

- PayPay加盟店では、PayPayクレジット払い(旧あと払い)

- PayPay利用不可のお店では、PayPayカード払い

と支払いを分けるといいでしょう。

なお、PayPayクレジット(旧あと払い)とPayPayカードを同時に申し込むことで、特典として最大5,000円相当のポイントが獲得できるキャンペーンがあります。

(画像引用元:PayPay|PayPayカード入会とプラスチックカード新規同時発行&利用で最大5,000円相当のPayPayポイントプレゼント)

PayPayクレジット(旧あと払い)だけ申し込んで、後からPayPayカードを申し込んだ場合では特典はもらえないため注意が必要です。

関連記事:【完全版】PayPay(ペイペイ)とは何か?使い方と使える店舗一覧!

③:分割払いができない【リボ払いには変更できるが年率18%の手数料がかかる】

PayPayクレジット払い(旧あと払い)は、分割払いができません。

公共料金や税金の支払いサービスである「請求書払い」であれば分割払いは可能です。

しかし通常の支払いでは一括払いのみで、分割払いはできないため注意が必要です。

なお、PayPayクレジット払い(旧あと払い)での支払いは、リボ払いへ変更できます。

リボ払いは利用金額や件数にかかわらず、翌月に返済する金額が一定になる方式です。

例えば支払い金額を5,000円に設定すると、毎月5,000円だけを支払います。

ただし支払いが一定になる分、手数料がかかります。

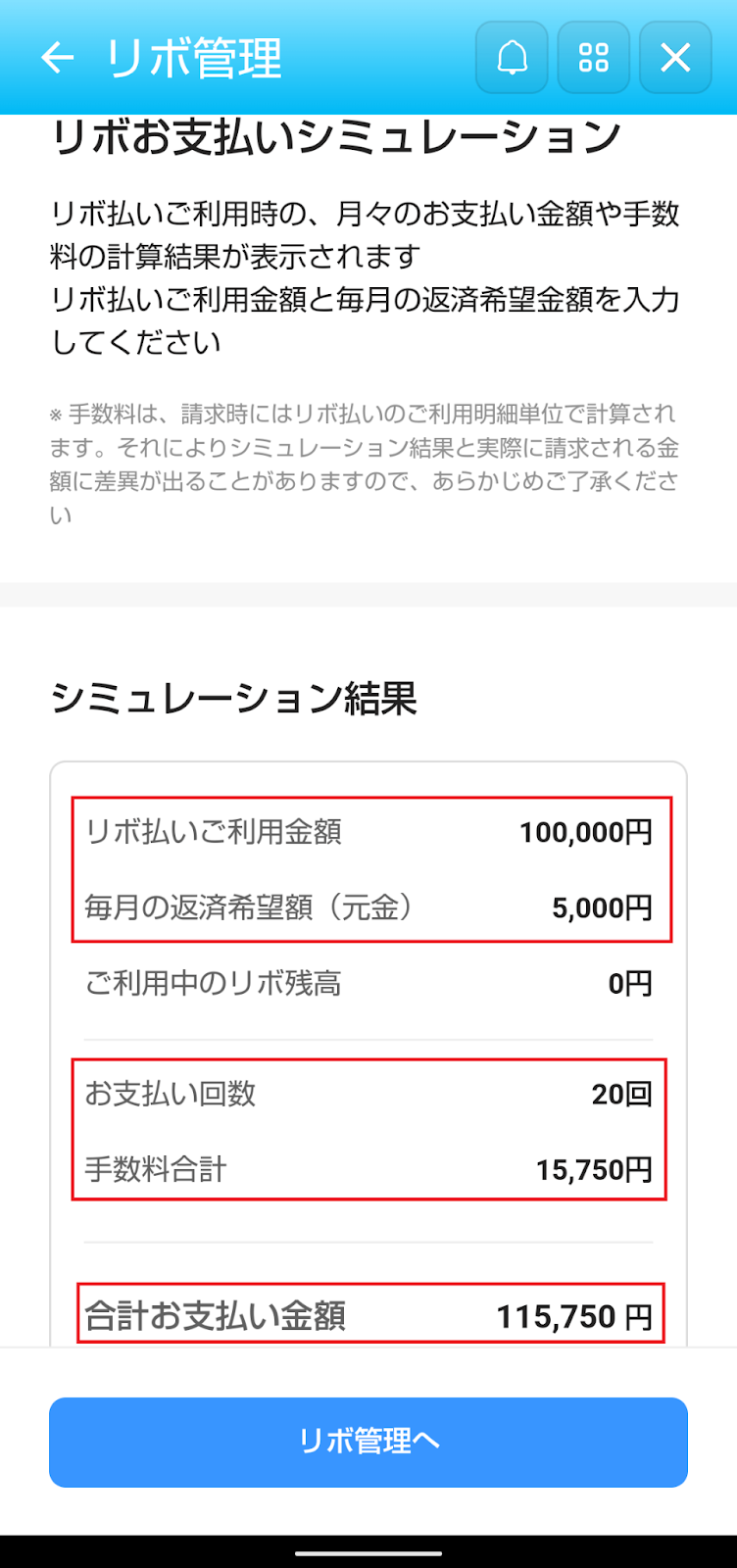

以下は、PayPayクレジット払い(旧あと払い)で支払った10万円を、リボ払いに変更する際の支払いシミュレーションです。

(筆者作成画像)

毎月の支払いを5,000円に設定した場合

- 支払い回数:20回

- 手数料:1万5,750円

となり、総額11万5,750円支払う結果となりました。

PayPayのリボ払いは、年率18%という高い手数料がかかるため注意が必要です。

④:還元率最大1.5%の条件が厳しい【1ヶ月の間にPayPayで200円以上の支払い30回、合計10万円以上の決済が必要】

PayPayクレジット払い(旧あと払い)の還元率を、最大1.5%にするための条件が厳しいといえます。

基本の還元率1.0%に+0.5%を加えるためには、PayPaySTEPを達成する必要があります。

達成条件は、1ヶ月の間にPayPayで200円以上の支払いを30回、合計10万円以上支払うことです。

PayPaySTEPカウント対象の支払い例は、以下のとおりです。

- PayPayカードの利用

- 実店舗

- 公共料金や税金

- AmazonやAppleStore、Googleストアなどのネットサービス

- 動画配信サービスの月額料金 など

200円以上の支払いを30回という条件では、200円×30回=6,000円ほどの出費となります。

1日1回以上の支払いが必要ですが、比較的達成しやすいでしょう。

しかし、もう1つの条件である10万円以上の支払いについては、PayPayのヘビーユーザーでないと達成は難しいといえます。

まとめ

この記事をまとめると、PayPayクレジット払い(旧あと払い)は以下のとおりです。

- 還元率は最大1.5%(基本の還元率:1.0%)

- PayPayカードと比較すると、同じ還元率最大1.5%とお得度は変わらない

- PayPay残高払いよりも最大還元率が高く、お得に利用できる

- 4つのメリット

- PayPayカードがなくても利用できる

- クレジットカードのように使える

- 年会費と1回払いの手数料が無料

- PayPay残高払いよりポイント還元率が0.5%高い

- 4つのデメリット

- 審査が必要

- PayPay加盟店でのみ利用可能

- 分割払いができない

- 還元率最大1.5%の条件が厳しい

この記事を参考に、PayPayクレジット払い(旧あと払い)をうまく利用してポイントを貯めていきましょう。