同年代の人たちがどのくらい貯金しているのか気になっても、周りにいる人たちに、いくら貯金をもっているのかは聞きにくいですよね。

老後はまだまだ先だと分かっていても、老後資金が足りるかどうか心配になってしまうという方も多いのではないでしょうか。

そこで今回は、30代の貯金事情、老後どのくらいお金が必要なのか、そして、老後資金の心配を小さくするために今からできることをご紹介します。

1.実際、みんな30代でどのくらい貯金があるの?

ではさっそく、30代の貯蓄額を見てみましょう。

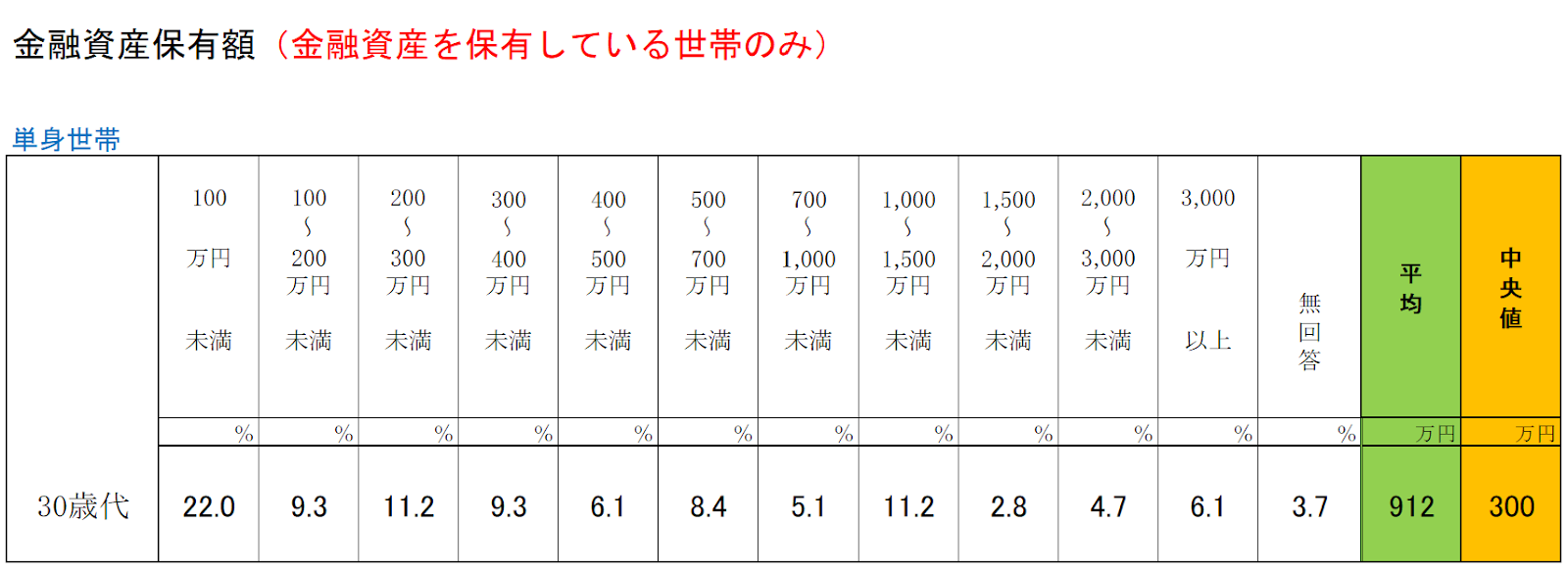

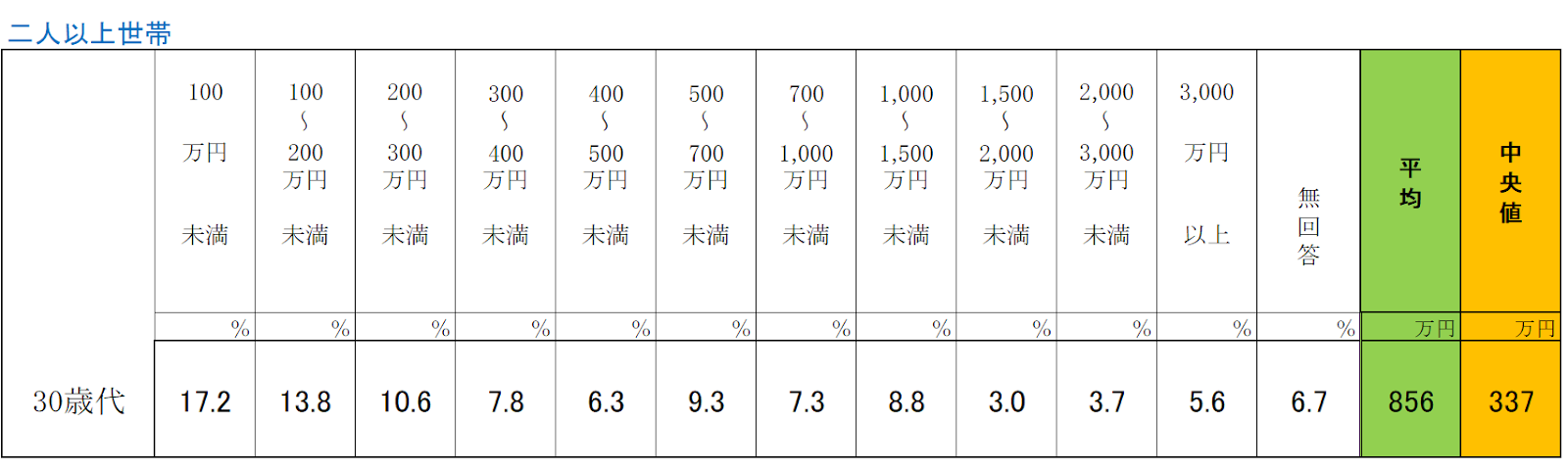

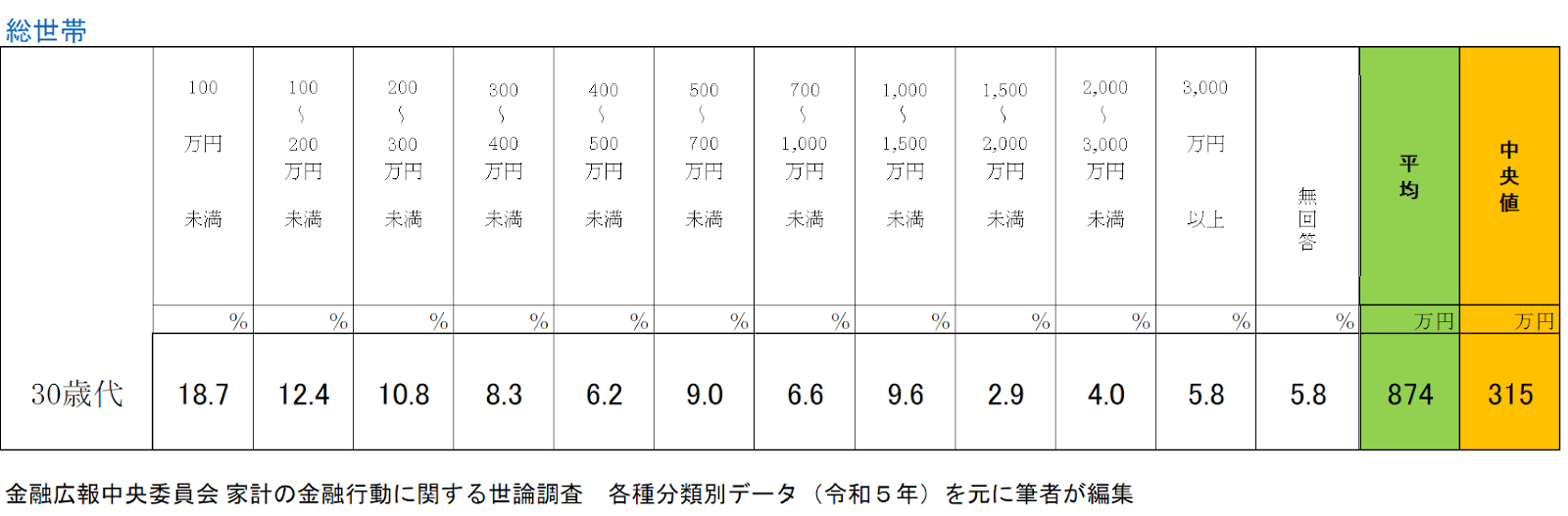

30代の貯蓄額(平均値と中央値)

まずは、金融資産を持っている世帯のみ、つまり、貯金ゼロの世帯は含まない貯蓄額です。

金融広報中央委員の令和5年の「家計の金融行動に関する世論調査」によると、30代が保有している金融資産額(金融資産保有世帯)の平均は、単身世帯で912万円、二人以上世帯で856万円、総世帯で874万円です。

みんなそんなに持っているの?!と驚いた方も多いのではないでしょうか。

平均値は少数の大富豪に引っ張られるため、多くの人の実感からかけ離れた結果になることが多いと言われています。

そこで使われるのが中央値です。

中央値は、貯蓄額が多い方または少ない方から数えた、真ん中の人の貯蓄額です。

金融資産を保有している世帯のみの場合、30代の中央値は単身世帯300万円、二人以上世帯337万円、総世帯で315万円となっています。

(※ 出典:金融広報中央委員会令和5年家計の金融行動に関する世論調査[単身世帯調査])

(※ 出典:金融広報中央委員会令和5年家計の金融行動に関する世論調査[二人以上世帯調査])

(※ 出典:金融広報中央委員会令和5年家計の金融行動に関する世論調査[総世帯])

中央値でも300万円以上ですので、「自分はそんなに持っていない」と焦った方も多いかもしれません。

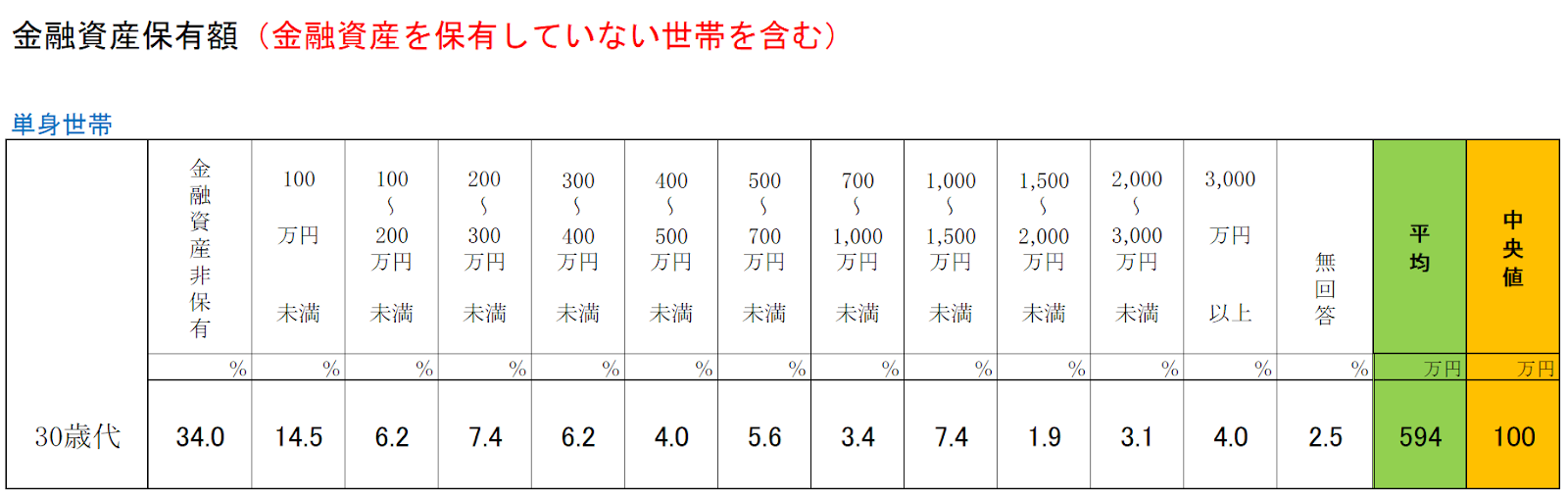

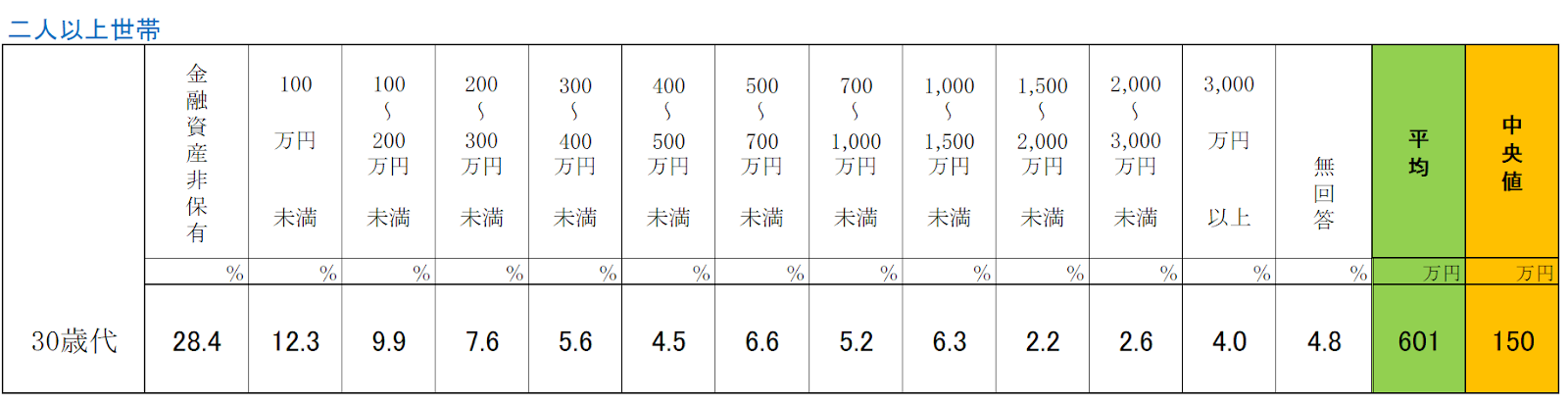

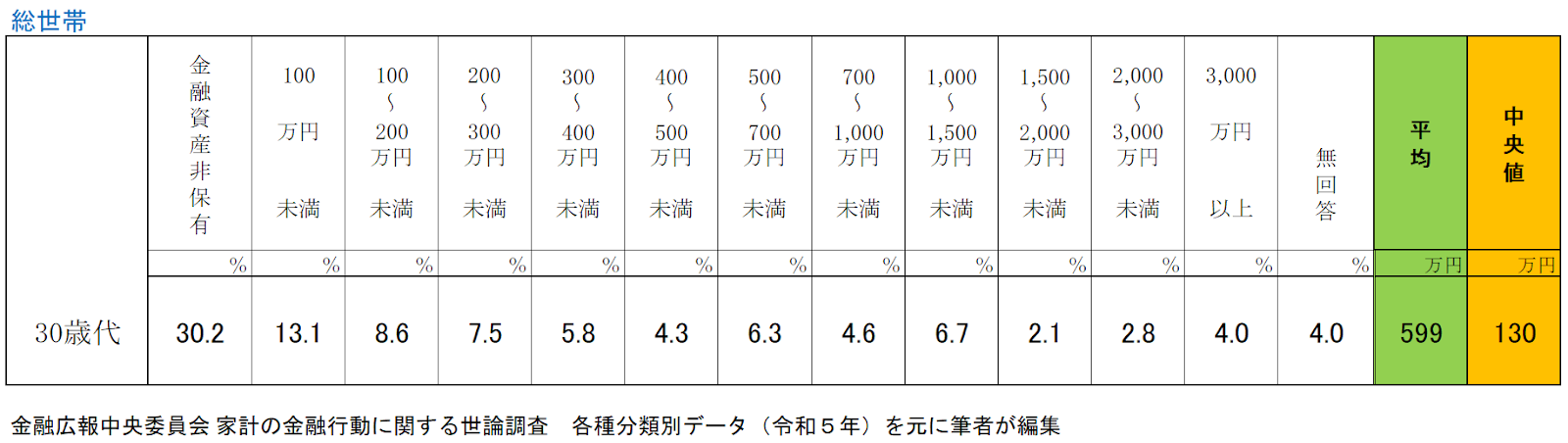

では、金融資産を持っていない、つまり、貯蓄がゼロの世帯を含めるとどうでしょうか。

金融資産を保有していない世帯も含めた30代の中央値は、単身世帯で100万円、二人以上世帯で150万円、総世帯で130万円です。

より実感に近くなったと安心した方もいらっしゃるのではないでしょうか。

(※ 出典:金融広報中央委員会令和5年家計の金融行動に関する世論調査[単身世帯調査])

(※ 出典:金融広報中央委員会令和5年家計の金融行動に関する世論調査[二人以上世帯調査])

(※ 出典:金融広報中央委員会令和5年家計の金融行動に関する世論調査[総世帯])

30代の貯蓄格差。貯蓄ゼロ世帯は約30%!

金融資産を保有していない世帯を含んだデータをさらによく見てみると、金融資産非保有、つまり、貯蓄のない世帯が約30%を占めています。

一方で、1,000万円以上持っている世帯は15%以上です。

30代ですでに貯蓄格差が生じていることが分かります。

2.老後資金はいくらあれば足りる?

現時点で貯金が少なくても、年金で生活費をまかなえれば大きな安心材料になりますよね。

老後の生活をイメージするために、実際に年金で生活している人が、年金をいくらもらっているのか、そして、65歳以上の世帯で毎月の家計の収支がどのようになっているのかを見てみましょう。

老後にもらえる年金はいくら?

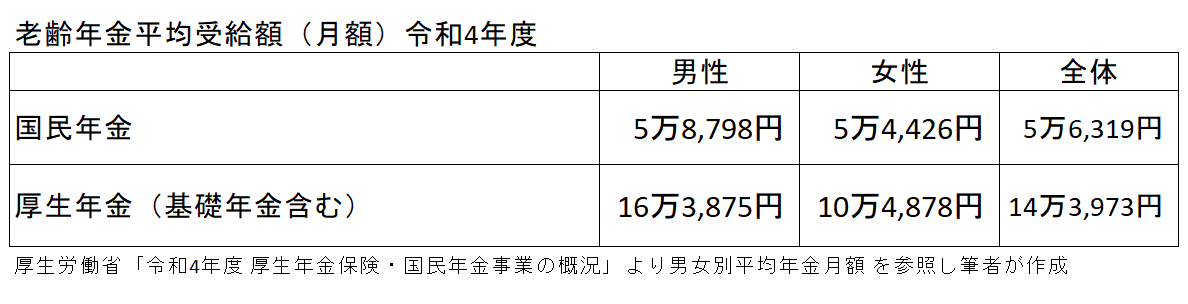

【平均年金受給額】

厚生労働省の「令和4年度厚生年金保険・国民年金事業の概況」によると、令和4年度の老齢年金の平均受給額は、自営業やフリーランスなどで国民年金のみの場合、月額で5万6,319円です。

サラリーマンや公務員など、厚生年金に加入していた方の場合、基礎年金も含めて平均月額14万3,973円です。

男女別に見ると、厚生年金は、男性が約16万4,000円なのに対し、女性が約10万5,000円となっており、男女差が大きいのが分かります。

女性は出産などで厚生年金の加入期間が短くなることも多く、報酬が上がりにくいのも理由の一つかもしれません。

(※ 出典:厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」)

P.26(参考資料3) 厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数

P.27(参考資料4)国民年金男女別年金月額階級別老齢年金受給権者数

【令和6年度の老齢年金支給額】

令和6年度の年金額は、国民年金のみの場合、20歳から60歳までの40年間保険料を納めた場合の満額で月6万8,000円、厚生年金は加入期間や報酬など、納めた保険料によって個人差がありますが、厚生労働省によると、平均的な収入で40年間働いた場合、基礎年金を含めて夫婦2人で約23万円です。

(※ 出典:厚生労働省令和6年度の年金額改定)

老後の生活費は実際どのくらいかかる?

年金で生活している方の生活費はどのくらいかかっているのでしょうか。

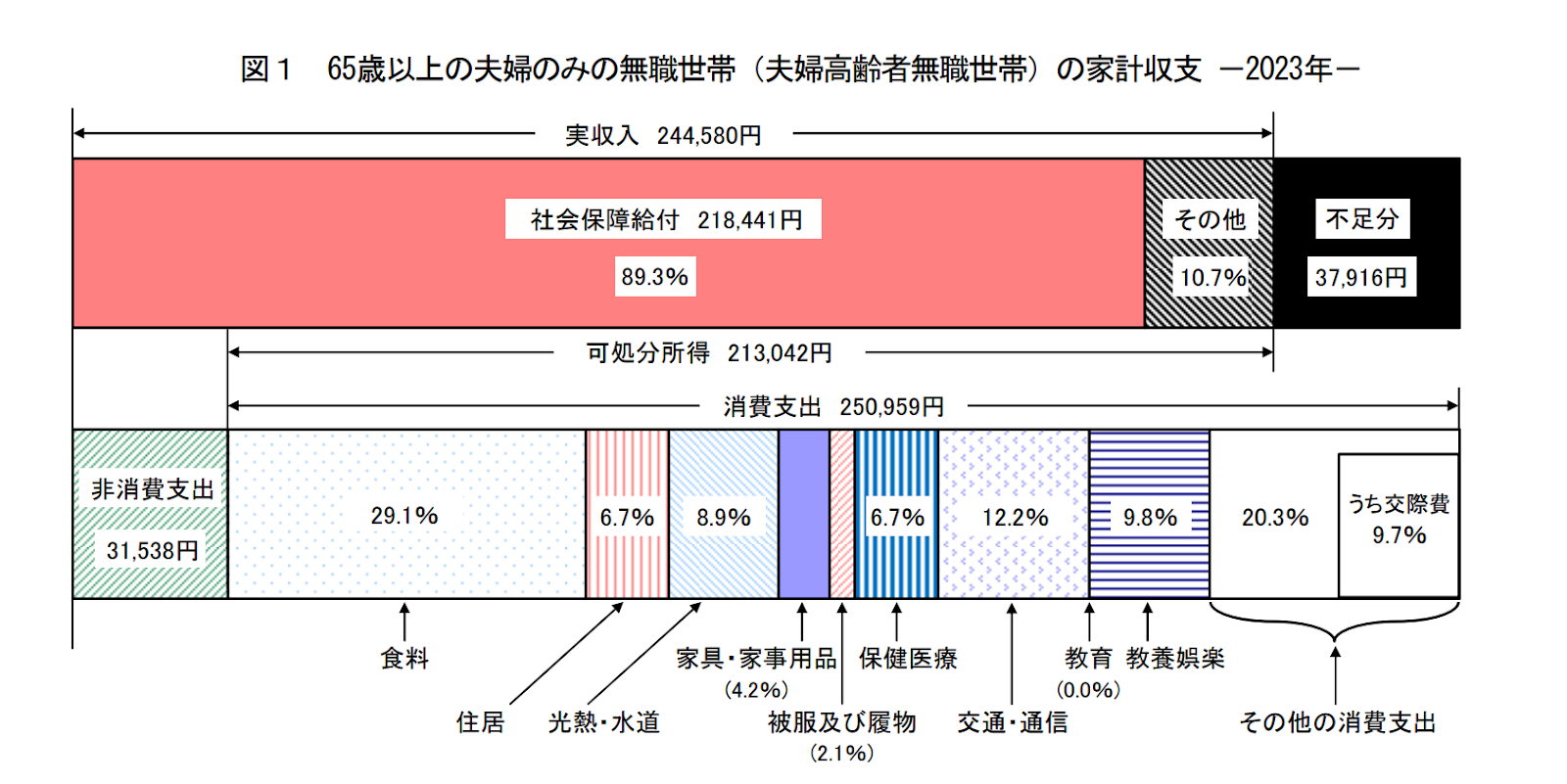

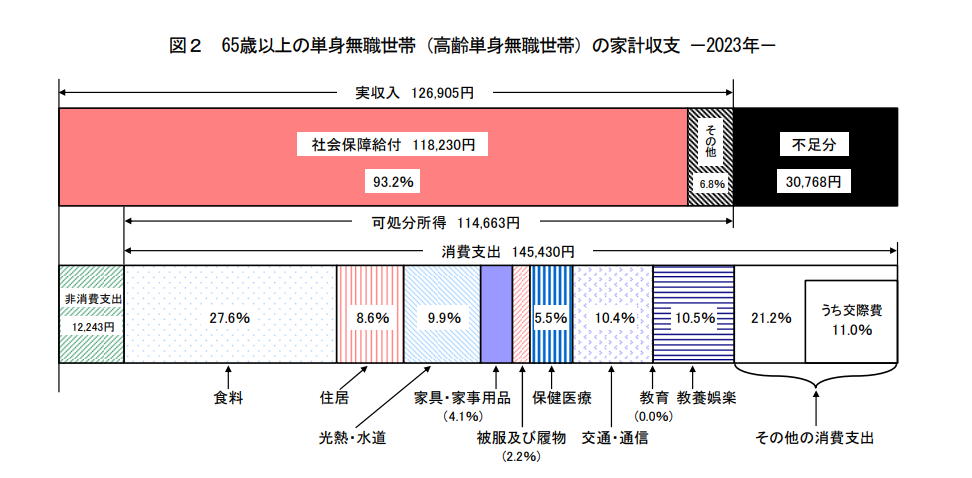

基本的に年金は65歳から受給できるため、ここでは、65歳以上無職世帯の家計収支をご紹介します。

総務省統計局の家計調査報告(令和5年)によると、平均の消費支出は65歳以上の夫婦のみの無職世帯が25万959円、65歳以上の単身無職世帯は14万5,430円です。

消費支出とは、いわゆる生活費のことです。

それに対して非消費支出は、税金や社会保険料など原則として世帯の自由にならない支出のことを言います。

図1と図2がそれぞれ65歳以上の夫婦のみの無職世帯と単身無職世帯の家計収支のグラフです。

(出典:総務省統計局の家計調査報告(家計収支編)2023年(令和5年)平均結果の概要)

65歳以上の無職世帯の場合、夫婦のみの世帯で平均月3万0,916円、単身世帯で平均月3万0,768円不足しています。

つまり、老後の生活費は年金だけでは足りず、毎月貯金を取り崩している世帯が多いのが現状ということになります。

こちらの記事もおすすめ:老後貧乏になる人の特徴5選とその対策について

30代からの貯蓄が老後を左右する!

今は貯金が少なくても、30代なら老後までまだまだ時間があります。

今から意識的に貯蓄を増やすことで、老後までに十分な資金を貯められる可能性はぐんと上がります。

3.老後資金を貯めるために今からできること

毎月、少しずつでも貯蓄額を増やすことで、老後の不安は小さくなります。

そのために今からできることを見ていきましょう。

支出を把握する

まずは家計を見直し、支出を把握することが大切です。

何にいくら使っているかを把握できたら、無駄な支出が見えてきます。

急いで一気に貯金を増やそうとすると続かなくなってしまいますので、少しずつ節約するなど、無理のない範囲で毎月の貯金額の目標を決めましょう。

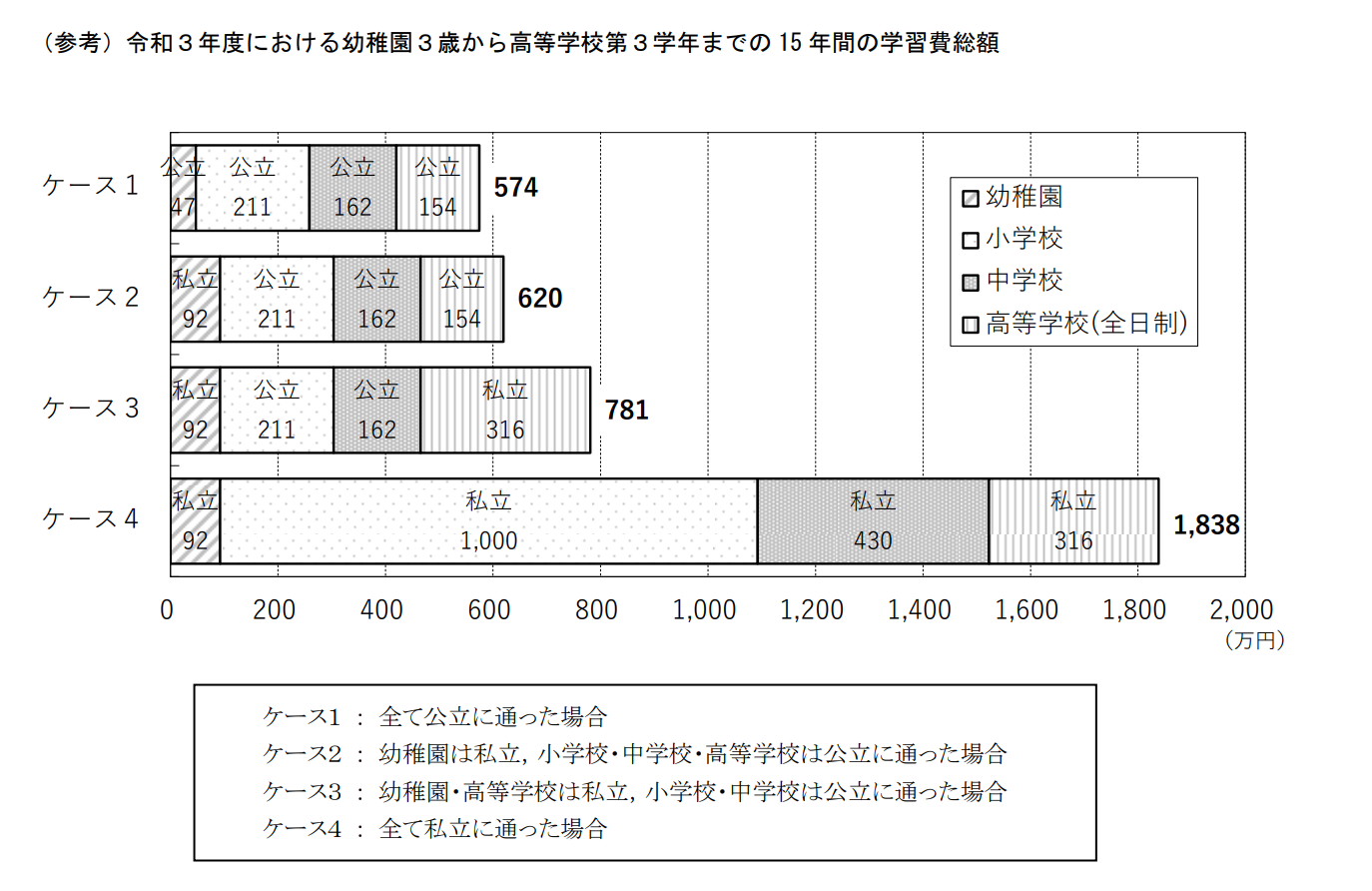

資金計画を立てる(子供一人育てるのに3,000万円?!)

30代であればこれから様々な人生のイベントがあります。

独身の方なら結婚もそうですし、子育てにも大きなお金がかかります。

文部科学省の「令和3年度子供の学習費調査の結果について」によると、幼稚園から高校までの教育費は、すべて公立でも、一人当たり平均総額574万円、すべて私立の場合は、1,838万円です。

(出典:文部科学省令和3年度子供の学習費調査の結果について)

さらに四年制大学に進学した場合、日本政策金融公庫の令和3年度「教育費負担の実態調査結果」によると、四年間にかかる教育費の平均総額は国公立大学で481万円、私立大学文系は690万円、私立理系は822万円です。

(※ 出典:日本政策金融公庫令和3年度「教育費負担の実態調査結果」)

つまり、幼稚園から大学卒業まで、ずっと公立でも教育費だけで子供一人当たり1,000万円を超え、ずっと私立なら2,500万円を超えます。

これには入学金や授業料、学用品費、塾や習い事にかかる費用は含まれていますが、日用品などの生活費は含まれていません。

事前に資金計画を立てておかないと、貯金どころか、長い間生活費が足りないということにもなりかねません。

子供の教育費は削りたくない部分ですから、事前の資金計画がとても重要です。

こちらの記事もおすすめ:少ない収入でお金を貯める方法をご紹介!誰でもできるおすすめ貯金法

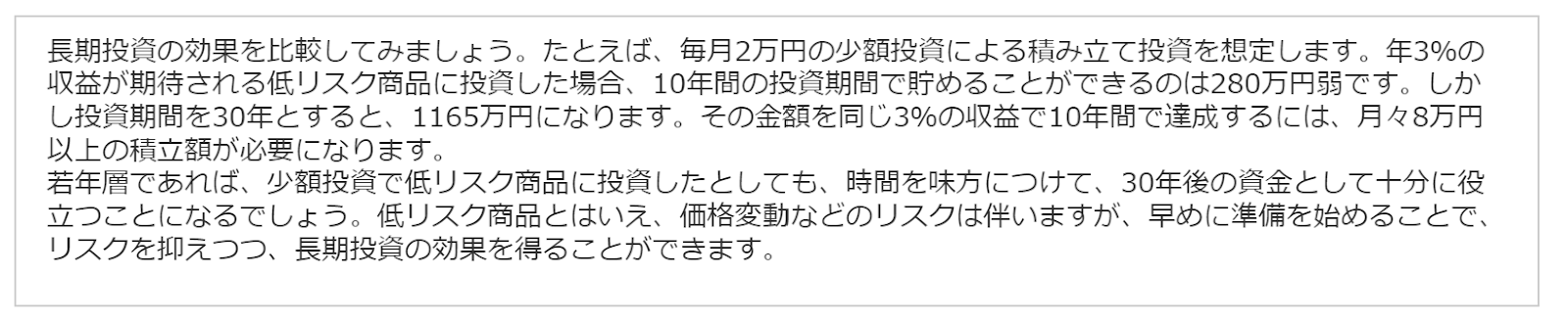

新NISAで長期運用

収支を見直し、ある程度の貯金ができたら、NISAなどの税制優遇制度を使って、長期運用するのもオススメです。

通常、投資で得られる利益には約20%の税金がかかりますが、NISAなら、「NISA口座(非課税口座)」内で購入した金融商品から得られる利益が非課税になる、つまり、利益に税金がかかりません。

30代なら老後まで30年間の長期運用も十分可能です。

下記は、金融庁の資産運用シミュレーションのページから抜粋した内容です。

30年間あれば、月2万円の積み立て投資で仮に3%の低リスク商品で運用しても1,165万円になる計算になります。

(出典:金融庁)

※ただし、投資にはリスクがありますし、シミュレーション通りにいかないこともあります。また、予測できない事態などに備えた現金も必要です。

こちらの記事もおすすめ:新NISAはいつから始まる?制度や現行NISAとの違いも解説

まとめ

今回は、30代の貯金事情や老後資金についてご紹介しました。

30代で老後のことを心配している方は慎重な方が多いと思いますが、生涯の医療費の約6割は65歳以上にかかるという調査結果もあります。

現時点の制度では、医療費の自己負担は原則として70歳未満で3割、70歳から74歳は2割、75歳以上は1割と、老後は年齢が上がるごとに負担の割合が小さくなります。

若いうちから体に気を遣って長く健康でいれば、長く働いて収入を確保できるだけでなく、医療費や介護費用の負担が減らせますし、それだけでも老後の出費を大きく抑えられることになります。

心配しすぎず、マイペースに人生を楽しむことも忘れないようにしましょう。

(※出典:厚生労働省令和3年度生涯医療費)

(※出典:厚生労働省医療費の一部負担(自己負担)割合について)

こちらの記事もおすすめ:40歳で貯金1000万円は少ない?貯金の相場と資産形成のポイント