「クレジットカードを初めて作ったけど、信用ってどうやって上げるんだろう」

「信用を上げて、いずれはステータスの高いカードを持ちたいな」

そんな考えをお持ちではありませんか?

クレジットカードの信用を上げる方法はとてもシンプルで、支払いをしたら延滞なく期日までに返済し、それを毎月続けていくことです。

信用を上げることで

- 新しいカードが作りやすい

- カードの更新や利用限度額の増枠審査が通りやすい

- 自動車や住宅などのローンが組みやすい

といったメリットがあるだけでなく、ステータスが高いカードの紹介状が届いたり、審査が有利になったりします。

この記事では

- クレジットカードの信用を上げる3つの方法

- 信用を下げる5つのNG行動

- クレヒス(クレジットヒストリー)

について解説します。ぜひ最後までお読みください。

関連記事:

クレジットカードの信用を上げる3つの方法

クレジットカードは利用者の信用をもとに料金を後払いできる仕組みですが、以下の3つの方法で信用を上げることができます。

- 期日に返済する

- 毎月使う

- 長期間使い続ける

1つずつ解説していきます。

①:期日に返済する

クレジットカードの信用を上げるもっともシンプルな方法はカードで支払ったら、期日に返済することです。

返済する必要のある金額を期日にきちんと支払うことで、信用を上げることができます。

②:毎月使う

クレジットカードを毎月使うことは、信用を上げる方法として有効です。

少額の支払いでも信用を得られます。毎月使って不足なく期日に返済すれば、それだけで信用を上げることができるでしょう。

毎月発生する固定費や公共料金などの支払いにカードを使うことは、信用を上げることに向いています。

- トイレットペーパーなどの生活必需品

- 電気やガス、水道などの公共料金

- 交通系ICカードへのチャージ

- 動画配信サービスなどの月額費用

などの支払いをカード払いにしておくことで毎月使うことができます。

カード払いの引落し口座を今まで公共料金などを支払っていた口座に設定することで、残高不足で支払いできないという状態は防げるでしょう。

なお、支払った金額の大小ではなくきちんと期日に返済したか否かが重要なため、毎月1円の支払いでも信用を積むことができるそうです。

ただし、毎月1円だけの支払いを長期間続けると、信用を下げる可能性が高いため注意が必要です。

関連記事:公共料金の支払いにおすすめなクレジットカードを厳選してご紹介!選び方のコツも解説

③:長期間使い続ける

長期間使い続けることも、信用を上げる方法です。

長期間使い続けていれば、カード会社も返済能力が安定していると判断しやすいでしょう。

長く使ってくれる、いわば常連客はカード会社からしても「いいお客」として利益が大きいため、信用を得やすいといえます。

関連記事:楽天カードのキャッシング枠0円にすると審査は通りやすい?審査に通るためのコツを解説

クレジットカードの信用を下げる5つのNG行動

せっかく信用を上げても、ちょっとした行動で信用を下げるおそれもあります。

信用が下がると

- 新しいクレジットカードが作れない

- カードの更新や利用限度額の増枠ができない

- 自動車や住宅などのローンが組めない

といったデメリットが予想できるでしょう。

ここでは、クレジットカードの信用を下げないためにも知っておくべきNG行動として以下の5つを紹介します。

- 支払いの延滞

- キャッシング枠の利用が多い

- 商品券などを大量に買う

- カードを作ってすぐ解約を繰り返す

- 短期間に複数のカードを申し込む

1つずつ解説していきます。

①:支払いの延滞はNG

延滞するという事は、返済能力がないとカード会社に判断されます。

たとえ1日延滞したとしても、信用が下がることは間違いないでしょう。

例え話ですが、友人に何かを貸したことがある人のなかで、貸したものが返ってこなかったり、返却が遅れたりしたという経験をされた方はいるのではないでしょうか。

このような行為をされたら、おそらく良い気分にはならないでしょうし、ましてや友人への信用が上がることもないでしょう。

カード会社の立場で考えても同じで、支払いを延滞するとカード会社を困らせてしまい信用を下げることになります。

②:キャッシング枠の利用が多いのはNG

クレジットカードにはお金が借りられるキャッシング枠があります。

キャッシング枠の利用が多い場合も信用を下げます。

お金が足りなくて借りている人=返済能力が低い人と判断されるおそれがあるためです。

簡単にお金を借りられるキャッシング枠の利用は、信用を下げるNG行動であることを意識する必要があります。

③:商品券などを大量に買うのはNG

大量の商品券や高額商品をクレジットカードで購入した場合、転売して現金化するのではと疑われるおそれがあります。

商品券や高額商品は換金性が高いためです。

例えば

- 何かの大会を主催して、その景品として大量の商品券を買った

- 仕事を頑張った自分へのボーナスとして高額な時計を買った

などといった正当な理由があった場合は問題ないといえます。

しかしながら、換金目的で購入した場合、ペナルティを受けて信用が下がる可能性が高いでしょう。

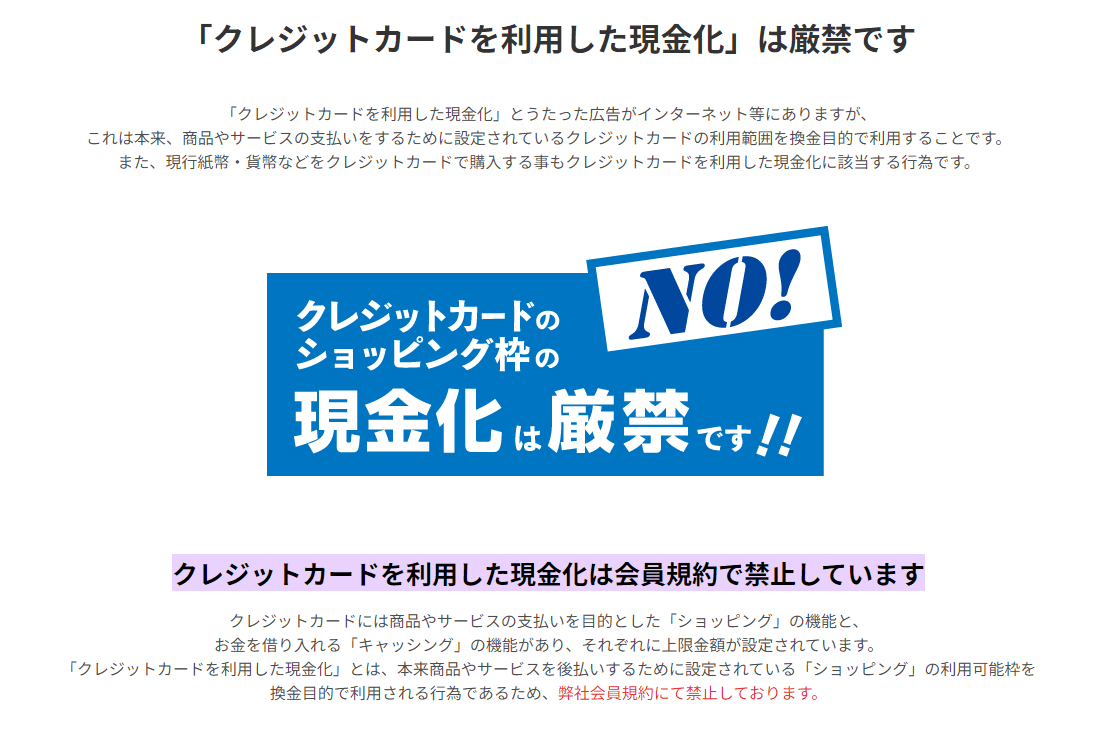

換金性が高い商品を購入して転売し現金化する行為は「クレジットカードの現金化」といい、カード会社の規約で禁止されています。

一例として、楽天カードでは公式ホームページにて以下のとおり、クレジットカードの現金化を会員規約で禁止していると周知しています。

(画像引用元:楽天カード|「クレジットカードを利用した現金化」は厳禁です)

現金化が発覚するとカード会社から

- 利用停止

- 強制解約

- 会員資格の取消し

などのペナルティを受ける可能性が高いでしょう。

ペナルティを受けると当然ながら信用が下がるため、クレジットカードの現金化を目的として大量の商品券や高額商品を購入する行為はNGです。

④:カードを作ってすぐ解約を繰り返すのはNG

クレジットカードを作ってすぐ解約を繰り返すことも信用を下げるNG行動の1つです。

カード会社のなかには新規客の誘い込みのため入会キャンペーンとして、キャッシュバックや数万円単位のポイント大幅還元などを実施しているところもあります。

カードを作ってすぐ解約を繰り返す行為は、キャンペーン目当てだったと思われるおそれがあります。

カード会社としても、カードも利用してもらえずキャンペーン特典を与えただけで損となるため、信用が上がることはないNG行動といえるでしょう

⑤:短期間に複数のカードを申し込むのはNG

信用を下げるNG行動の1つが、短期間に複数のクレジットカードを申し込むことです。

カードの審査では返済能力があるか否かをみるとともに、信用情報機関の情報を参照します。

信用情報機関とは、個人の信用情報を管理している機関です。

短期間に複数のカードを申し込んでいることが分かると、カード会社も複数のカードが必要なくらいお金を使わないといけないといった悪い事情があるのではと警戒します。

カード会社から警戒されるということは信用が下がることであり、新しいカードの発行審査だけでなく、ステータスが高いカードの発行審査なども通りにくくなるでしょう。

クレヒス(クレジットヒストリー)とは

クレジットカードの信用を上げる方法を解説してきましたが、カードの信用を上げることは「クレヒス(クレジットヒストリー)を育てる」ともいいます。

クレヒスとはクレジットカードやローンの利用履歴や信用履歴のことです。

クレヒスには

- カード申込み時に登録した個人情報

- カードの利用履歴や延滞の記録

- 住宅ローンなどの借り入れ履歴

- カードの申し込み履歴

などの情報が記録されており、信用情報機関によって管理され、加盟しているカード会社や金融機関の間で共有されています。

自分のクレヒスを確認したい場合、信用情報機関に手数料を支払い開示請求します。信用情報機関は以下の3機関です。

| 機関名 | 開示方法 | 手数料 |

| CIC(クレジット・インフォメーション・センター) | インターネット | 税込500円 |

| 郵送 | 税込1,500円 | |

| JICC(日本信用情報機構) | ・インターネット ・郵送 ・窓口 | 税込1,000円 |

| KSC(全国銀行個人信用情報センター) | インターネット | 税込1,000円 |

| 郵送 | 税込1,124円~1,200円 (コンビニで「本人開示・申告手続利用券」を購入し、同封) |

クレヒスが影響するのは

- 新しいカードを作る

- カードの更新や利用限度額の増枠申請をする

- 銀行などの金融機関で自動車や住宅などのローンを組む

という場合です。

カード会社や金融機関は申し込みがあった際に、信用情報機関でクレヒスを確認します。

クレヒスに支払いの延滞や借入れが多いなどの悪い情報があると、この人にお金を貸しても返してもらえないかもしれないと思われることになります。

その結果、カードの発行や更新、利用限度額の増枠審査に落ちたり、ローンが組めなかったりするおそれが高くなるわけです。

クレヒスはデビットカードや家族カードでの支払いには影響しません。

デビットカードはクレジットカードのように後払いではなく、銀行口座から直接引き落とすことから返済能力には関係ないためです。

家族カードは本カードの追加で発行されるため、支払い履歴は契約者本人のものになり家族カードを利用した人のクレヒスには影響しません。

クレヒスを育てることで

- 新しいカードが作りやすい

- カードの更新や利用限度額の増枠審査が通りやすい

- 自動車や住宅などのローンが組みやすい

といったメリットがあるとともにステータスが高いカードの紹介状が届いたり、審査が有利になったりします。

将来的に上位ステータスのカードを持ちたい方は、クレヒスを育てることをおすすめします。

関連記事:大学生はクレジットカードが必要!親が作成に反対する理由とは?

まとめ

この記事をまとめると、以下のとおりです。

クレジットカードの信用を上げる3つの方法

- 期日に返済する

- 毎月使う

- 長期間使い続ける

信用を下げる5つのNG行動

- 支払いの延滞

- キャッシング枠の利用が多い

- 商品券などを大量に買う

- カードを作ってすぐ解約を繰り返す

- 短期間に複数のカードを申し込む

クレヒスはクレジットカードやローンの利用履歴や信用履歴のことをいい、クレヒスを育てることで

- 新しいカードが作りやすい

- カードの更新や利用限度額の増枠審査が通りやすい

- 自動車や住宅などのローンが組みやすい

といったメリットがある。

クレジットカードの信用を上げる方法は、長期間カードを使い続けて毎月期日に返済することです。

信用を下げる5つのNG行動は避け、無理のない範囲でのクレジットカードの利用をおすすめします。

こちらのサイトもおすすめ:

- マネ活 様:日々の生活の中の身近な節約術から、ちょっとむずかしい金融知識まで、知ってて得する、為になるお金の情報を更しているサイトです。

関連記事: