「テオ(THEO)はやめたほうがいいって聞いたけどなぜ?始めようと思っていたから理由が聞きたい」

「初めての投資先にテオを考えているけど、運用実績は良い?悪い?利用している人の運用実績を知りたいな」

そんな悩みを抱えていませんか?

テオは現在、利用者数約13万人で今も増加傾向にあり、2024年オリコン顧客満足度ランキング、ロボアドバイザー部門で2位を獲得した人気の高いロボアドバイザーサービスです。

しかし、そんなテオにも手数料が高いなどの理由で「やめたほうがいい」という意見も存在します。

この記事では、過去にテオを運用した経験がある筆者が

- テオをやめたほうがいい理由4選

- メリット4選

- 運用実績

を解説します。

この記事を読むことで、テオを利用するかどうかの悩みを解決できるでしょう。

ぜひ最後までお読みください。

テオとは

(画像引用元:THEO)

テオの概要

| 投資開始最低金額 | 10万から(THEO+docomoは1万から)※1 |

| 毎月の積立金額 | 1万円から |

| 手数料 | 年率0.715%~1.10% ※2、3 |

| 運用会社 | 株式会社お金のデザイン |

| 証券会社 | SMBC日興証券 |

※1 THEO+docomoは、株式会社NTTドコモが仲介会社になっているもの

※2 時価総額3,000万円を超えた分にかかる手数料は年率0.55%

※3 現在の手数料割引プログラムは2024年6月30日をもって終了。新しい手数料割引プログラムは未定(決まり次第、テオが公表)

テオは、株式会社お金のデザインが提供する投資一任型のロボアドバイザーサービスです。

投資一任型とは、運用会社が投資家に代わって投資全般の管理・運用を行う方法をいいます。

ロボアドバイザーとは、あらかじめ用意された質問に答えることで、AIを利用して自分のニーズにあった金融商品の組み合わせ(ポートフォリオ)などを提案してもらえるサービスです。

テオでは、5つの質問の回答結果をもとに、231通りのポートフォリオの中から自分にあったプランで資産運用を開始できます。

テオを利用することで、投資のプロとAIにすべて任せ、全自動の資産運用が可能になります。

投資初心者や、忙しくて投資の勉強に時間が割けない場合におすすめです。

テオをやめたほうがいいい理由4選

テオは、運用者が約13万人と多くの人が利用している反面、やめたほうがいいといわれる声が挙がっている現状です。

ここではテオをやめたほうがいい理由として、以下の4つを紹介します。

- 手数料が高い

- 短期投資には向いてない

- 元本割れの可能性がある

- 出金などの手続きに手間がかかる

1つずつ解説していきます。

テオをやめたほうがいい理由①:手数料が高い

テオをやめたほうがいいといわれる一番の理由は、手数料が高いことです。

例えば、当サイトに掲載している記事「【投資初心者向け】投資信託eMAXIS Slim全世界株式をおすすめしないのは本当?」において紹介している投資信託「eMAXIS Slim全世界株式(オール・カントリーフリー)」とテオの手数料を比較すると、以下のとおりです。

| 投資対象 | 手数料 |

| テオ | 0.715%~1.10% |

| eMAXIS Slim全世界株式(オールカントリー) | 0.05775% |

eMAXIS Slim全世界株式と比べると、テオは12倍~19倍ほどのコストを負担する必要があります。

負担するコストが大きいということは両方同時に積立投資した場合、テオの運用が相当上手くいかない限り、eMAXIS Slim全世界株式よりも利益を出すことが難しいということです。

X(旧Twitter)でも、手数料が高いという声も見られます。

投資の経験があって、自分で商品を選べる場合、手数料の高いテオを利用することはやめたほうがいいでしょう。

なお補足事項ですが、テオは、2024年6月30日に現在の手数料割引プログラムを終了すると発表しています。

新しい手数料割引プログラムは、本記事執筆段階では未定です。

しかし最悪の場合、手数料が改悪されてさらに高くなる可能性もあります。

手数料が高くなった場合、ますますやめたほうがいいという声が挙がることでしょう。

テオをやめたほうがいい理由②:短期投資には向いていない

テオは、長期での運用を前提としています。

短期間ですぐに利益を得たいという場合には、向かない投資方法です。

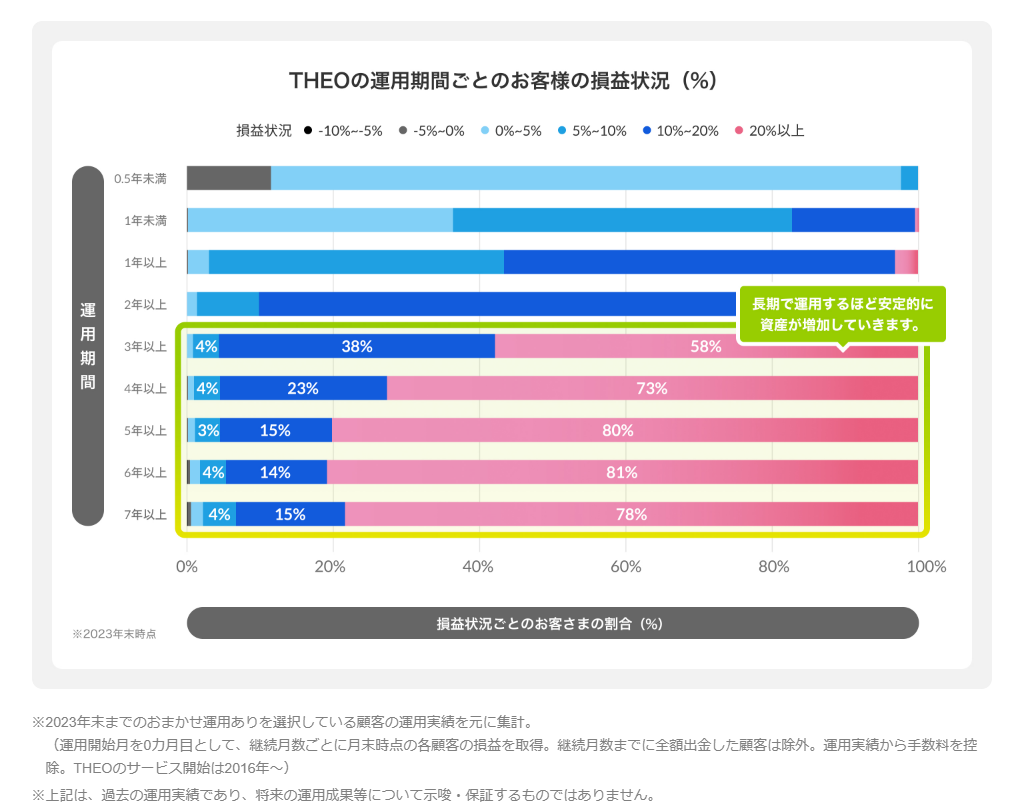

テオは、ホームページで利用者の運用期間ごとの損益状況を公開しています。

(画像引用元:THEO|運用実績)

損益状況をみると、投資開始から3年以上の人の半分以上が20%以上の利益を得ています。

長期で運用するほど資産が安定して増加していることが見て分かるため、テオは短期投資には向いていないといえるでしょう。

テオをやめたほうがいい理由③:元本割れの可能性がある

テオをやめたほうがいい理由の1つが、元本割れの可能性があることです。

投資に元本割れはつきものですが、テオも例外ではありません。

運用結果次第では、損失を被る可能性があることも知っておくべきでしょう。

なお、テオのように毎月一定額を積み立てる積立投資の場合、積み立てた金額が多いほど、積み立てる期間が長いほど利益を得やすい傾向にあります。

元本割れのリスクを避けるためには、長期間を運用する必要があるといえます。

テオをやめたほうがいい理由④:出金などの手続きに手間がかかる【二重に手続きが必要】

正直なことをいいますと筆者が一番、テオをやめたほうがいいと思う理由は、出金などの手続きに手間がかかることです。

テオの運用会社である株式会社お金のデザインは、もともとテオの証券業と運用業の両方を提供していました。

しかし2022年8月1日に、証券業がSMBC日興証券へと継承しました。

証券業の継承に伴い、テオを利用するにはSMBC日興証券の口座開設が必要になったという経緯があります。

出金する際を例に出すと、証券業の継承前はテオでの手続きのみで出金できました。

しかし現在では、出金するには以下の手続きをする必要があり、手間が増えました。

- テオで出金手続き(以前は1.のみで出金可能)

- テオからSMBC日興証券の口座へ送金(原則3営業日)

- SMBC日興証券で出金手続き

- 登録した銀行口座へ出金完了(最短当日)

X(旧Twitter)でも、出金に手間がかかることへの不満の声も見られます。

筆者は、証券業がテオからSMBC日興証券へ継承した後に運用を停止しました。

停止の際に出金しましたが、テオとSMBC日興証券両方の二重で手続きが必要ということで、手間がかかり、本当に面倒でストレスを感じた覚えがあります。

また筆者は、同じロボアドバイザーの「ウェルスナビ」も並行して運用していました。

ウェルスナビから出金する際は、ウェルスナビだけで手続きが済みます。

しかしテオでは、二重に手続きしないと出金できないことから、両者の快適さは段違いかと思います。

証券業の継承は、テオにも事情があったのかもしれません。

しかし結果的に、多くのユーザーに手間をかけることになったのは間違いないといえます。

ウェルスナビに触れましたが、以下の記事ではウェルスナビの始め方を元銀行員が解説しています。

お得な入金方法も紹介しているため、ぜひお読みください。

関連記事:ウェルスナビの始め方を元銀行員が丁寧に解説します【おすすめの入金方法も】

テオのメリット4選

テオには手数料が高いなどのやめたほうがいい理由がある反面、プラン選びが簡単で投資初心者にはおすすめできるなどのメリットもあるといえるでしょう。

ここではテオのメリットとして、以下の4つを紹介します。

- 自分で金融商品を選ぶ必要がなく、簡単に始められる

- ほったらかし投資が可能

- 管理画面がシンプル

- 確定申告が不要

1つずつ解説していきます。

テオのメリット①:自分で金融商品を選ぶ必要がなく、簡単に始められる

テオは投資を始める上で、自分で金融商品を選ぶ必要がないことが、大きなメリットといえます。

テオでは、まず無料診断で簡単な質問に答えます。

無料診断で質問される項目は、以下の5つです。

- 年齢

- 現在の年収

- 現在の金融資産額

- 初回投資金額(投資開始最低金額10万円)

- 毎月積立予定金額

質問に答えるだけで、231通りのポートフォリオの中から自分にあったプランが提案されます。

あとは、申し込んで入金するだけで自動で運用が開始されます。

5つの質問に答えるだけで、簡単に資産運用を始められることはメリットといえるでしょう。

テオのメリット②:ほったらかし投資が可能【初心者におすすめ】

テオは1人1人自分にあったプランを提案してくれるだけでなく、金融商品の発注や運用途中のリバランス(運用方針にあわせて投資配分を調整すること)まで行ってくれます。

そのため、ほったらかし投資が可能になります。

自分で運用する場合、金融商品の選定や発注、リバランスなどを含め、すべて自分で行う必要があるでしょう。

投資初心者や忙しくて時間が取れない場合、自分で運用することはストレスになるかもしれません。

ストレスを感じることなく、ほったらかし投資ができることはテオのメリットといえます。

ほったらかし投資ができる資産運用は、テオだけではありません。

以下の記事では、6つのほったらかし投資を紹介しています。

初心者が取り組みやすい方法ばかりです。併せてぜひお読みください。

関連記事:ほったらかし運用ができるおすすめ投資術の始め方【初心者の資産運用】

テオのメリット③:管理画面がシンプル【グラフで分かりやすい】

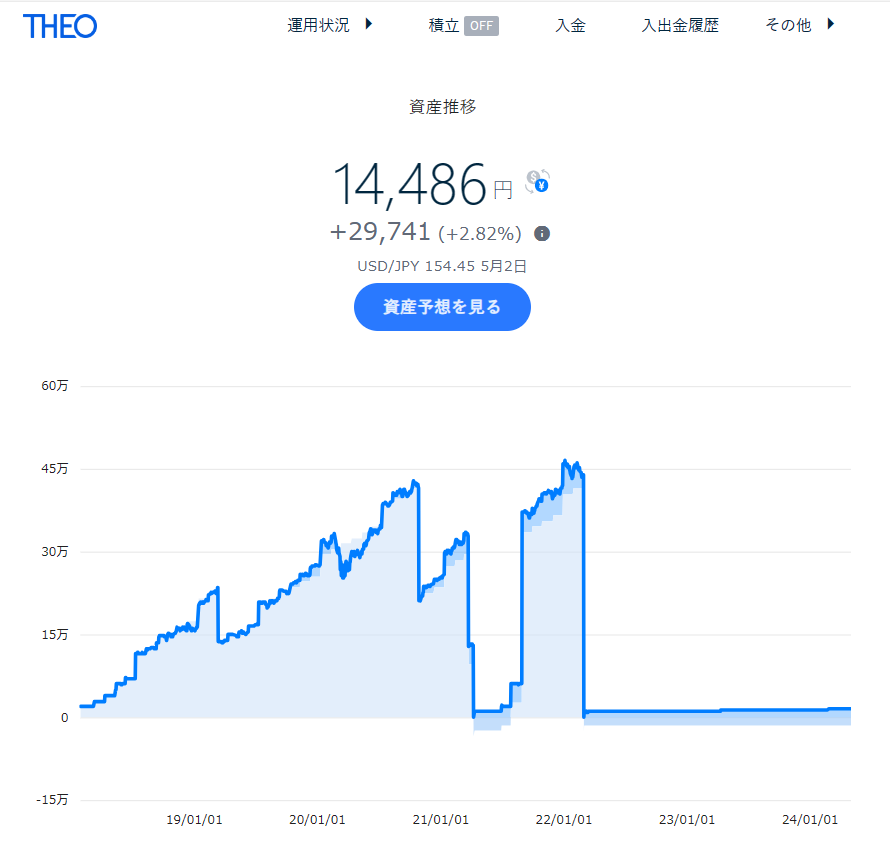

テオの運用管理画面は資産推移がグラフで表示されるため、視覚的に損益が分かりやすいといえます。

以下は、筆者のテオの管理画面です。(現在は運用停止中。残金1万4,486円は全額出金に失敗したため放置。)

(筆者作成画像)

メニューも必要最低限の項目のみ表示されているため、直感的に操作できます。

グラフで分かりやすくシンプルな管理画面は、テオがユーザー目線でシステムを設計している証といえるでしょう。

テオのメリット④:確定申告が不要【例外有り】

投資と聞いて、確定申告を思い浮かべるのではないでしょうか。

テオでは、申し込みの際に特定口座(源泉徴収あり)を選ぶことで原則、確定申告が不要になります。

テオが税金の計算や納付を行うため、投資初心者や会社員は特定口座(源泉徴収あり)を選ぶとよいでしょう。

ただし例外もあり、特定口座(源泉徴収なし)を選ぶと原則、確定申告が必要です。

口座の選択を間違えた場合は、テオではなくSMBC日興証券へ問い合わせて手続きする必要があるため注意しましょう。

テオの運用実績【筆者の実績と口コミ】

テオを利用するにあたって、一番知りたいのは運用実績ではないでしょうか。

筆者は現在、運用停止していますが、過去に5年間ほどテオを運用していました。

ここでは、筆者の過去のテオ運用実績と、現在のテオ利用者と解約済みの人の運用実績の口コミを紹介します。

筆者のテオ運用実績【2018年~2022年まで。利回り2.41%】

筆者は2018年〜2022年までの5年間、テオを運用していました。

運用停止時の利回りは、以下の画像のとおり「2.41%」でした。

(筆者作成画像)

筆者がテオの運用を停止した理由は個人的事情もありますが、1つは並行して運用していたウェルスナビのほうが、利回りが良かったからです。

テオの運用を停止したときのウェルスナビの利回りは14.72%で、テオの利回り2.41%と比べ10%以上の差が出ていました。

ただし両者は、毎月の積立金額が違う(テオ:毎月1万、ウェルスナビ:毎月3万)ため、利回りの差を単純には比較することはできません。

積立金額と積立期間が同じであれば、テオもウェルスナビと同じくらいの利回りが期待できたでしょう。

しかし利回りの差というよりは、出金などの手続きがテオとSMBC日興証券とで二重に必要という点は、筆者にとって見逃せませんでした。

何より手間がかかり、本当に面倒でストレスを感じた覚えがあります。

これからロボアドバイザーを始める場合、筆者としてはテオではなくウェルスナビをおすすめします。

ウェルスナビを実際に利用している人の運用実績に興味はありませんか?

以下の記事では、運用実績を公開しています。

ウェルスナビに興味を持たれたら、ぜひお読みください。

関連記事:【実績公開】ウェルスナビはやめたほうがいい?4年使った結果を本気レビュー

テオ利用者の運用実績の口コミ

ここでは、現在もテオを利用している人と、解約済みの人の運用実績の口コミを紹介します。

X(旧Twitter)では、以下のような口コミがみられました。

- 運用して1年たったがマイナスだ

- 5年間運用したが、円換算したらプラスだったがドル換算したらマイナスだった

- 7年前にテオとウェルスナビを始めて、どちらも利益が出ている など

まとめ

テオは手数料が高いなどのデメリットもあるため、投資の経験があって、自分で金融商品を選べる場合はやめたほうがいいといえます。

しかしテオは、投資のプロとAIにすべてお任せできるため、全自動の資産運用が可能です。

投資初心者や忙しくて投資に時間が割けない場合に、おすすめできるでしょう。

テオは簡単な質問に答えるだけで、自分に合ったポートフォリオを提案してくれます。

投資初心者はまずテオを始めてみて、テオで運用したポートフォリオを参考に、次の投資先に進むことも1つの手といえるでしょう。

なおテオは、たくさんある投資先の1つにすぎません。

初めての投資先をロボアドバイザーで検討している場合、テオではなくウェルスナビでもよいといえます。

少なくとも筆者は、ウェルスナビをおすすめします。

この記事で紹介したやめたほうがいい理由とメリット、運用実績がテオを利用するかどうかの判断の手助けになれば幸いです。

本記事では、テオと同じロボアドバイザーであるウェルスナビについても触れました。

ほかにもロボアドバイザーがあることをご存じですか?

以下の記事では、8つのロボアドバイザーを紹介しています。

併せてぜひお読みください。