「デビットカードはおすすめしないと言われたけど理由は何?」

「クレジットカードが作れないからデビットカードを作りたい。メリットは何?」

「おすすめのデビットカードを知りたい」

そんな疑問を抱えていませんか?

結論をいいますと、デビットカードはおすすめしません。

クレジットカードと比べるとデメリットが多いためです。

しかしながら、デビットカードにもメリットがあり、おすすめできる人もいます。

具体的には、以下のような人たちです。

- 収入のない学生や専業主婦(主夫)

- 事情があってクレジットカードが作れない人

- クレジットカードに抵抗がある人 など

そこで、この記事では、デビットカードについて

- おすすめしない理由9選

- セキュリティの問題

- メリット6選

- おすすめできる人

- おすすめデビットカード3選

を解説します。

ぜひ最後までお読みください。

デビットカードをおすすめしない理由9選

デビットカードは、クレジットカードと比べるとおすすめできないさまざまなデメリットがあります。

以下の9つが、デメリットです。

- 使える額=銀行口座の残高

- 分割払い、リボ払いができない

- キャッシング機能がない

- 不正利用に対する補償が薄い

- ポイント還元率が低い

- 支払いに使えない場合がある

- 時間帯によっては使えない

- クレヒスが作れない

- ETCカードが発行できない

1つずつ解説していきます。

①:使える額=銀行の口座残高

デビットカードは支払いすると、銀行の口座残高から直接引き落される即時決済システムのため、口座残高以上の金額を使うことはできません。

反面、クレジットカードは、支払った金額を一旦カード会社に立て替えてもらい、後日返済するという後払いシステムです。

銀行口座に残高がなくても決済ができます。

残高不足で支払えないという状況を避けるためには、普段から残高を確認しておく必要があるでしょう。

アプリなどで残高をすぐに確認できるならまだしも、そうでないならわざわざATMまで行って確認する手間が必要となります。

②:分割払い、リボ払いができない

デビットカードは一括支払いのみです。

クレジットカードのように分割払いやリボ払い、ボーナス払いなどの選択ができません。

高い買い物などでお金を使い過ぎた際に、分割払いやリボ払いなどで月々の返済を抑えたいという場面では不利になるでしょう。

関連記事:デビットカードは分割払いできない?正しい基礎知識をわかりやすく解説

③:キャッシング機能がない

キャッシングとはお金が借りられる機能をいい、デビットカードにはキャッシング機能が付いていません。

クレジットカードではキャッシング枠が設定でき、比較的簡単にお金を借りることができます。

急にお金が必要になった時に、キャッシング以外でお金を借りる手段を探さないといけないため不便となるでしょう。

④:不正利用に対する補償が薄い

クレジットカードに比べて、盗難や紛失などによって不正利用された際の補償が薄いこともおすすめできない理由です。

クレジットカードは基本的に全額補償されます。

例えば、楽天銀行デビットカードの場合は、年間100万円が補償の限度額です。

三井住友銀行デビットカードも同様に年間100万円が補償限度額となります。

例えば口座に100万円以上の残高があった場合で、100万円以上不正利用されたとします。

この場合、100万円を超えて不正利用された分は補償の対象になりません。

⑤:ポイント還元率が低い

デビットカードをおすすめしない理由の1つが、ポイント還元率がクレジットカードに比べて低い傾向にあることです。

一例として、PayPay銀行デビットカードとPayPayカードの還元率を比べると以下のとおりデビットカードの方が低く設定されています。

クレジットカードのポイント還元率は基本的に1%以上が多いですが、デビットカードの還元率は1%未満が多くみられます。

ポイントを貯めたい人にはデビットカードはおすすめできません。

⑥:支払いに使えない場合がある

即時決済システムに対応していない支払いには、デビットカードは使えません。

残高不足の際に引落しできないためです。

反面、クレジットカードはほとんどの支払いで使えます。

三井住友銀行デビットカードを例に出すと、支払いできない場合は以下のとおりとされています。

- 月額料金(公共料金など)の支払い

- 高速道路料金

- 航空機の機内販売サービス

- インターネットサービスプロバイダー

- ガソリンスタンド など

ほかのデビットカードも支払いできない場合は基本的に同じです。

⑦:時間帯によっては使えない

主に地方銀行系のデビットカードでは夜間の時間帯(21時~翌8時など)で使えない場合があります。

ネット銀行系のデビットカードは、24時間利用可能です。

地方銀行系のデビットカードの場合、使えない時間帯を確認する必要があるため手間がかかります。

⑧:クレヒスが作れない

デビットカードではクレヒスは作れません。

クレヒス(クレジットヒストリー)とはクレジットカードやローンの利用履歴と、それに基づく信用情報のことです。

クレジットカードの発行には審査があり、申し込んだ人に返済能力という信用があるか否かで判断します。

カード会社から信用がないと判断されたら、クレジットカードの発行はできません。

デビットカードは銀行口座の残高で支払うため、信用は求められず審査の必要はありません。

クレヒスを作っていると

- 2枚目以降のクレジットカードが作りやすい

- 自動車ローンなどが組みやすい

といったメリットがあります。

クレヒスが作れないデビットカードはおすすめできません。

⑨:ETCカードが発行できない

ETCカードはクレジットカード同様に後払いのシステムです。

即時決済システムのデビットカードでは、原則ETCカードの発行はできません。

発行できない理由として、残高不足で決済できなかった際にETCゲートが開かず開閉バーに衝突するなどの事故を起こす可能性が挙げられます。

高速道路をよく利用する人にとっても、デビットカードはおすすめできません。

デビットカードはおすすめしない?セキュリティの問題

デビットカードは、基本的にはクレジットカードとセキュリティ上のリスクは同じです。

予想される危険性として

- 盗難や紛失

- カード情報が第三者に流出する

- スキミング

- フィッシング詐欺

- ネットショッピング詐欺

などが挙げられます。

不正利用を防ぐには

- 引落し口座をメイン口座にしない

- 利用限度額を設定する

- 海外利用機能をオフにしておく

- 利用履歴のチェックを心がける

などの対策が必要でしょう。

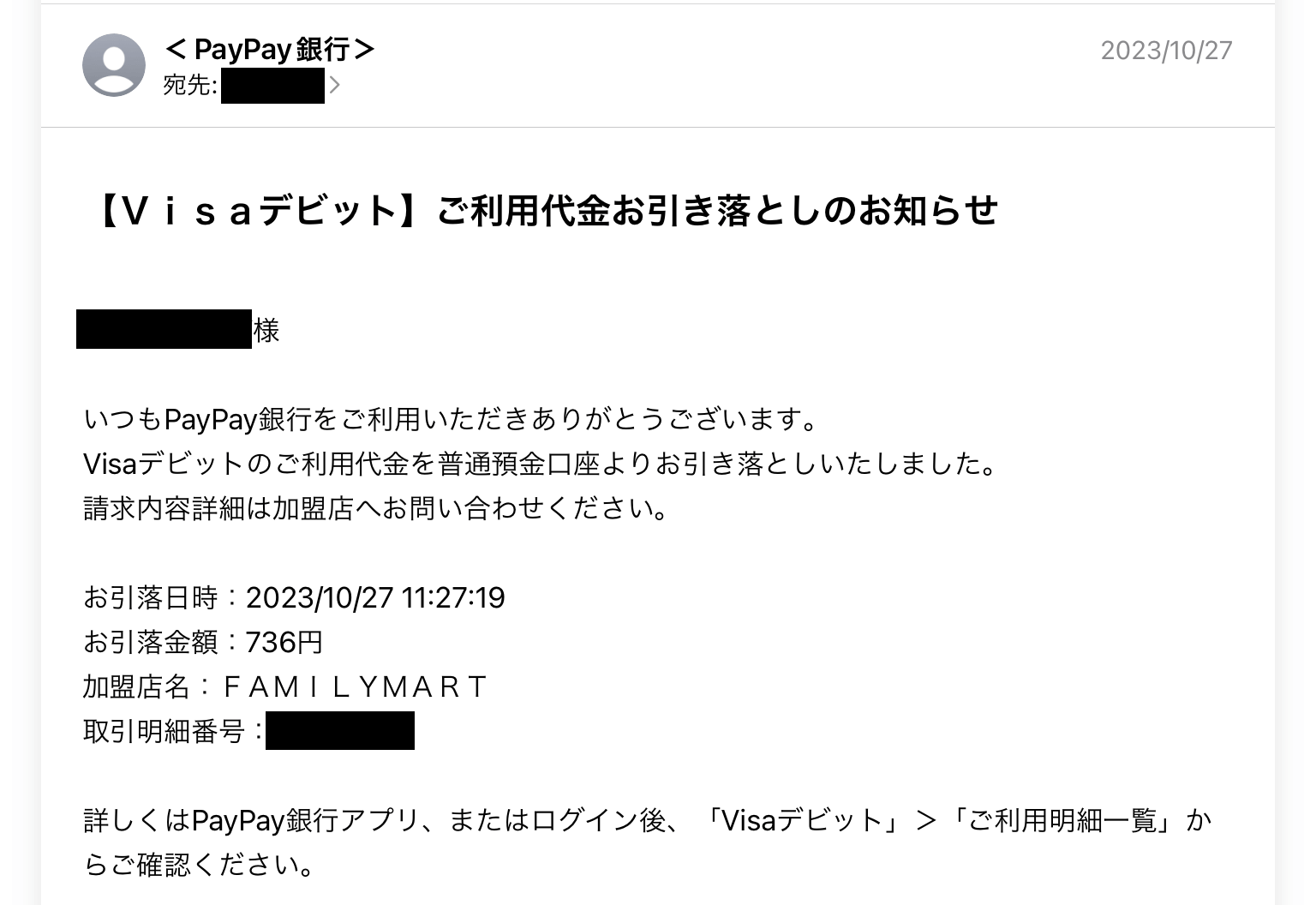

利用履歴については、銀行アプリなどでチェックする方法以外に利用通知メールで確認する方法もあります。

例えば、PayPay銀行はメール通知サービスを提供しています。

以下は、PayPay銀行からの通知メールの内容です。デビットカードを使うとすぐに通知メールが届きます。

利用通知メールを導入している銀行の場合、積極的に利用することで身に覚えがない支払いに気付きやすいでしょう。

支払いごとに通知メールが届くため、確認して身に覚えがない場合、すぐに利用停止の手続きができます。

デビットカードのメリット6選

デビットカードをおすすめしない理由を解説しましたが、メリットがまったくないわけではありません。

ここでは、デビットカードのメリットとして以下の6つを紹介します。

- 審査が無く、15歳から作れる

- 使い過ぎを防止できる

- お金を管理しやすい

- 現金払いにはないポイント還元がある

- 海外でも利用できる

- 補償が付いている

1つずつ解説していきます。

①:審査が無く15歳から作れる

デビットカードの発行に原則、審査はありません。

クレジットカードは高校生を除く満18歳以上で申し込みできますが、デビットカードは中学生を除く15歳から申し込みができます。

クレジットカードを作るまでの間、デビットカードを利用するという方法もあります。

関連記事:デビットカード審査落ちしてしまった時の原因と対処法

②:使い過ぎを防止できる

デビットカードは口座残高以上の支払いができないことから、使い過ぎを防ぐことができます。

それでも心配という方は、利用限度額を設定しましょう。

不正利用といったもしもの際にも設定した金額分だけで被害を抑えることができます。

③:お金を管理しやすい

デビットカードを持っていれば、現金を持ち歩く必要はありません。

現金のみだと財布の中の金額を把握するのにわざわざお金を数える必要がありますし、小銭がかさばって重いときもあります。

デビットカードであれば会計時に現金を取り出す手間もないですし、スマートに支払いができます。

支払いの記録もその都度残るため、いつ、どこで、何に、いくら使ったかを把握しやすいでしょう。

銀行アプリなどがあれば、時間場所問わず起動するだけで残高の確認ができます。

マネーフォワードなどの会計アプリと連携できるものも多いため、さらにお金を管理しやすくなります。

関連記事:【節約アプリ】家計簿より便利「マネーフォワード」の使い方とメリット・デメリット

④:現金払いにはないポイント還元がある

クレジットカード同様、デビットカードでの支払いにもポイント還元があります。

現金払いよりもお得に買い物ができるでしょう。

関連記事:【時代遅れ】現金払いはダサい!キャッシュレス決済のメリットを解説

⑤:海外でも利用できる

デビットカードには

- 日本国内でしか利用できないJ-Debit(ジェイデビット)

- VISAやMastercardといった国際ブランド付き

の2種類があります。

国際ブランド付きデビットカードであれば海外でも利用できます。

Amazonなどのネットショッピングでも利用可能です。

海外での支払いの際は、クレジットカードのように後払いの利息がかかることもなく、利用額が円換算されて銀行口座から引き落としされます。

海外ATMで、日本の銀行口座の預金から現地通貨を引き出すことも可能です。

⑥:補償が付いている

盗難などで不正利用された場合の補償である「不正利用補償」が付いているデビットカードもあります。

そのほか購入した商品が盗難に遭ったり、破損したりしても条件を満たせば補償対象となる「ショッピング保険」が付いているデビットカードもあります。

補償は有料で付けられる場合が多いですが、現金払いにはない補償があることで安心して買い物ができるでしょう。

デビットカードをおすすめできる人

デビットカードをおすすめできるのは、以下の人たちです。

- クレジットカードが作れない人

- クレジットカードだと使い過ぎてしまう人

- お金の管理が苦手な人

- 収入のない学生や専業主婦(主夫)

収入がある18歳以上の社会人であれば、クレジットカードを選ぶ方がいいでしょう。

ETCカードも作れますし、ほとんどの支払いで利用できます。

ただし、クレジットカードには審査があります。

デビットカードには原則、審査もないため、クレジットカードの後払いというシステムが苦手な人にも手軽に利用できるでしょう。

関連記事:大学生はクレジットカードが必要!親が作成に反対する理由とは?

おすすめデビットカード3選

ここではデビットカードに興味がある人に向けて、以下の3つのおすすめを紹介します。

国際ブランドの種類やポイント還元率などを比較するとともに、1つずつ解説していきます。

おすすめデビットカード比較表

※銀行名のみ記載

| 三井住友銀行 | ソニー銀行 | 住信SBIネット銀行 | |

| 年会費 | 無料 | 無料 | 無料 |

| 国際ブランド 種類 | VISA | VISA | ・VISA ・Mastercard |

| ポイント還元率 | 0.5% | 0.5% | ・VISA:0.6% ・Mastercard:0.8% |

| 補償 | ・海外旅行傷害保険 ・ゴルファー保険 ・弁護士保険 ・動産総合保険 ・個人賠償責任保険 ・入院保険 (交通事故限定) ・携行品損害保険 上記7つの中から 1つのみ付帯可能 | ・ショッピング保険 ・不正利用補償 | デビット盗難補償 |

| 24時間利用可能 | 〇 | 〇 | 〇 |

| Apple Pay対応 | 〇 | × | 〇(VISAは×) |

| Google Pay対応 | 〇 | 〇 | 〇(VISAは×) |

①:三井住友銀行Oliveアカウントのデビット

(画像引用元:三井住友銀行|Oliveアカウント|Oliveフレキシブルペイ)

おすすめデビットカードの1つが、三井住友銀行Oliveアカウントのデビットです。

以下のような特長があります。

- Oliveフレキシブルペイでキャッシュカード、デビットカード、クレジットカード、ポイントカードの機能が1枚に集約される

- ナンバーレス

- ポイント還元率最大20%(コンビニなどの対象店舗の利用やポイントアッププログラムの併用が必要)

②:ソニー銀行Sony Bank WALLET(Visaデビット付キャッシュカード)

(画像引用元:ソニー銀行|Sony Bank WALLET(Visaデビット付きキャッシュカード)

ソニー銀行が発行するVisaデビット付キャッシュカードのSony Bank WALLETもおすすめです。

Sony Bank WALLETには、以下の特長があります。

- 海外11通貨に対応

- 海外ショッピングの手数料無料(外貨預金口座の開設(無料)が必要)

- Play Station Storeで優遇利用可能(割引や還元アップなど)

- ポイント還元率最大2.0%(口座残高やサービス利用状況による)

③:住信SBIネット銀行デビットカード

(画像引用元:住信SBIネット銀行|デビットカード)

おすすめの1つである住信SBIネット銀行デビットカードには以下の特長があります。

- ナンバーレス

- ポイント還元率がほかのデビットカードより高い(0.6%~0.8%)

- 米ドル決済の手数料が年間30回までポイントバックされる

(画像引用元:住信SBIネット銀行|プラチナデビットカード)

住信SBIネット銀行には、年会費1万1,000円のプラチナデビットカード(Mastercardのみ、ポイント還元率1.0%)もあり、一般デビットカードの特長に加えて以下のような特長があります。

- 海外旅行保険(海外旅行傷害保険最大1億円)が自動で付帯

- 世界中の空港ラウンジ(世界100か国以上1000か所以上)を年3回まで無料で使えるLoungeKey(ラウンジ・キー)

- 国際線手荷物無料宅配サービスや空港クローク優待サービスなど

海外利用が多い人には魅力的な1枚といえるでしょう。

まとめ

デビットカードには、クレジットカードと比べて後払いができないことや支払いが限定されるなどおすすめできない点が多くあります。

しかしながら、すべての人におすすめできないというわけではありません。

デビットカードの発行には原則、審査が必要ないなどのメリットがあることから、収入のない学生やクレジットカードを作れない人などにはおすすめできます。

この記事を参考にメリットとデメリットを比べてみて、デビットカードの利用を検討してみてはいかがでしょうか。